香港智遠

科網股近期反彈力較強,逐漸走出沽壓陰霾,配置價值再度凸顯。 除大型科網股外,部分具備較好成長性的中小型個股亦是不錯選擇。 齊屹科技(1739)是一家向裝企提供一站式解決方案的SaaS服務商,亦是中國家裝垂直平台第一股,公司於內地的平台「齊家網」已積累較高知名度和影響力,有望持續受益於互聯網家裝行業數位化轉型浪潮,百度、大摩均有投資其股份,可列入重點關注名單。

公司業務主要包括SaaS及延伸服務(包括SaaS、行銷服務、供應鏈服務)、室內設計及建築及其他業務兩大分部,覆蓋家裝行業全流程。 2021年上半年,公司錄得總收入約5.24億元(人民幣,下同),同比增長約66.5%;經調整歸母淨利潤約2,054萬元,同比大增約286.3%。

具體看來,來自SaaS及延伸服務的收入同比增長約38.4%至約3.09億元,該分部毛利率維持在87.5%的較高水準;來自室內設計及建築及其他業務的收入同比大增約135.1%至約2.15億元,該分部毛利率較去年同期提升0.7個百分點至12%。 對比往績,公司整體盈利能力實現顯著提升。

數字化轉型助力高質增長

家裝行業市場空間巨大,但競爭格局極為分散,裝企普遍存在獲客難度高、管理效率低下等問題。 數字化轉型為家裝行業注入新生機,也給能夠高效解決行業痛點的互聯網家裝服務企業加速成長的機會。 「齊家網」深耕互聯網家裝領域近15載,通過C端使用者流量和B端裝企運營經驗的持續積累,建立起較高的競爭壁壘;針對行業痛點,公司建立起SaaS及延伸服務體系,提供全流程的獲客方案,其SaaS系統包含線上門店、預算管理、人員管理等數字化運營工具。

公司於2020年加速推進SaaS戰略,取得顯著成效。 2021年上半年,公司活躍付費商戶數達5,667家,同比增長約33.8%;銷售線索約達38.4萬條,同比增長約16.4%;平均每條銷售線索的售價達到691元,同比增長約19.2%。

目前公司已累計合作付費裝企數萬家,為裝企推薦有效銷售線索數百萬條,成功落地300餘座城市,未來隨着SaaS服務體系的優化和反覆運算,公司市場份額有望持續擴大,驅動長期穩健增長。

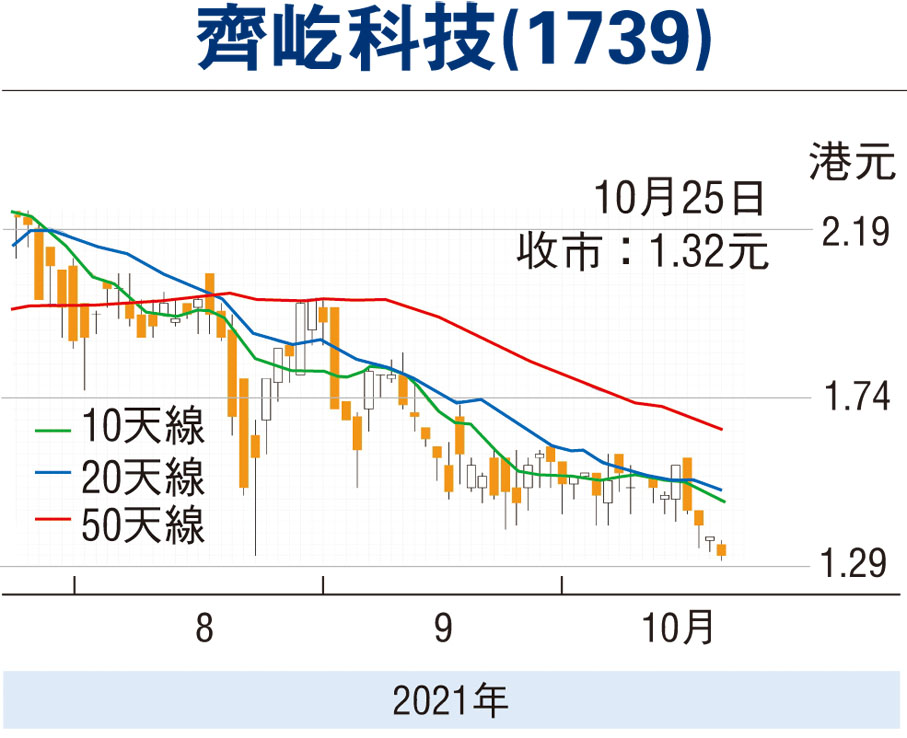

走勢上,公司自上周三起連續四個交易日下跌,本周一(25日)創下歷史最低位1.29港元。 公司當前市賬率約為0.94倍,且於2021年6月底擁有現金及現金等價物約9.3億元,估值低估較為明顯。

目前該股處於歷史底部區域,不妨考慮趁低位部署收集,中長線上望目標為今年以來高點2.29港元。

本版文章為作者之個人意見,不代表本報立場。

評論