金利豐證券研究部執行董事黃德几

長江基建(1038)、長實(1113)和電能實業 (0006) 組成的財團CK William,已就收購北愛爾蘭配氣網絡Phoenix Energy(PEG)的100%權益達成協議,價值涉及約7.57億英鎊(折合約74億港元)。Phoenix Energy是一項優質受規管資產,在與英國相近的的受規管框架下營運,可帶來穩定的現金,並持續提供經常性溢利。目前,長建和長實各佔財團40%權益,電能實業則持有20%權益。

長江基建整體業務維持穩定, 截至去年12月底止年度,錄得純利80億元,按年增加4%;若不計及2022年出售Northumbrian Water 部分權益錄得的一次性收益,盈利按年增加12%。集團的財務狀況健康,去年度來自營運的現金流86億元,再創歷史新高,而去年底有現金130億元,負債淨額對總資本淨額比率為7.7%。

另外,集團自1996年上市以來27年來股息連年增加,擬派發末期股息每股1.85元,連同中期息0.71元,全年合共派息每股2.56元,較年上升1.2%。現價計,預測股息率約5.7厘,具有一定吸引力。

集團兩大主要收入市場--英國和澳洲,業務有望改善。去年度,來自英國業務的溢利貢獻為30.5億元,按年下跌0.6%(以當地貨幣計算,按年下跌2%) ;如不計算2022年出售 Northumbrian Water部分權益錄得的一次性收益,溢利貢獻增長比率為雙位數。UK Power Networks 現行的規管期在去年4月1日展開,為未來五年提供可預計的穩定經常性收入。

至於澳洲基建業務,由於匯價疲弱,及Australian Gas Networks與 Multinet Gas Networks 受規管重設,澳洲業務的溢利貢獻按年下跌6%至18.55億元;以當地貨幣計算,溢利貢獻按年下跌2%。另外,集團持有逾三成股權的電能實業(6),2023年的溢利貢獻21.62億元,按年上升6%。

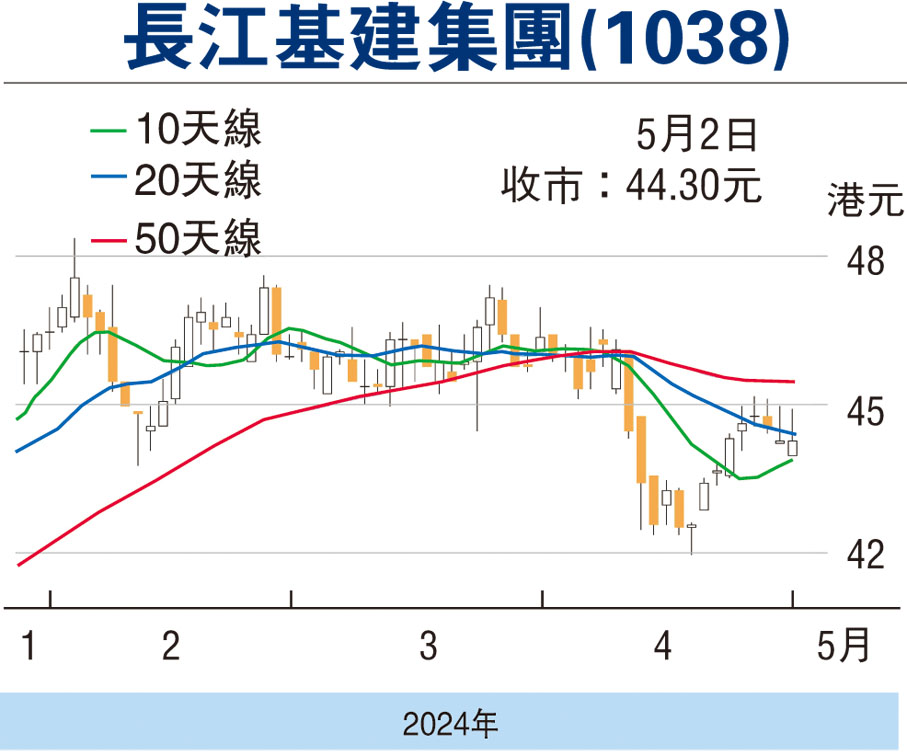

可考慮43.5元以下吸納

走勢上,4月9日跌至42元止跌回升,目前企穩10天線,MACD維持牛差距,STC%K線略走高於%D線,可考慮43.5元以下吸納,反彈阻力48.5元,不跌穿41.5元續持有。(筆者為證監會持牌人士,無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

評論