香港股票分析師協會 副主席 潘鐵珊

青島啤酒股份(0168)截至去年12月31日止的全年業績,集團收入比2022年同期上升5.5%至339.4億元(人民幣,下同);而歸屬於集團股東的淨利潤同比增加15.4%,錄得42.6億元。

集團一方面發揮覆蓋全國的網絡布局優勢,另一方面亦積極開拓國外市場,透過數字化轉型提升產銷量,發揮青島啤酒品牌和品質的優勢,推進產品結構升級並增進協同效應。繼續積極推進實施以青島啤酒配合嶗山啤酒作為主品牌加第二品牌雙線並行的品牌戰略,透過沉浸式品牌推廣模式製造出消費場景多元化的趨勢,布局全國的「TSINGTAO1903青島啤酒吧」目前已有二百多家左右,相信高端化發展不但能有助集團提升市場份額,亦令其更有條件拉動提高整體平均銷售價格的上升。

品牌價值高 看好業務前景

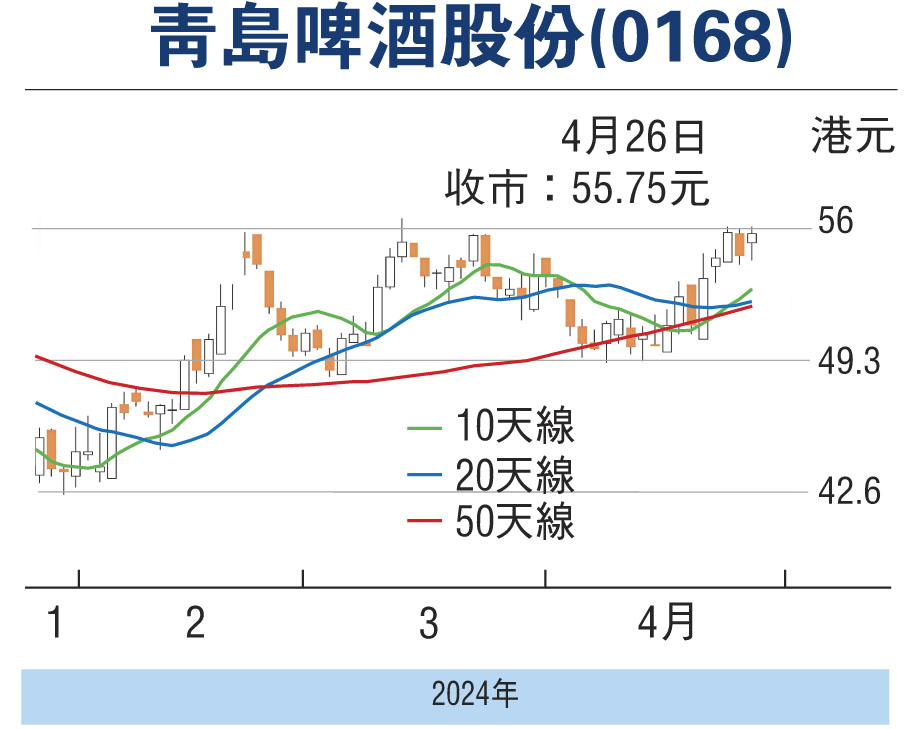

而集團憑藉品質優勢積極開拓市場,深耕「一縱兩橫」市場戰略帶,鞏固和提升基地市場優勢地位,加上有豐富經驗;根據世界品牌實驗室,集團旗下品牌加上漢斯啤酒等總值已有3,000億元;加上有領先的品牌優勢,故看好後續的業務表現。除了加快推進向數字化、智能化運營轉型外,而在國際市場,通過豐富產品線及開展多種品牌推廣活動,相信能令品牌傳播、推廣與渠道創新更具國際化及互動化,有助持續深化拓展海外市場分銷覆蓋。筆者認為,可考慮於51.50元(港元,下同)買入,上望56元,跌破49元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論