寶鉅證券董事及集團首席投資總監黃敏碩

早前內房股受到多個利淡消息困擾,市場預期中央推出「三條紅線」監管政策,全國堅持「房住不炒」的主調持續,加上限制房地產貸款佔新增貸款設上限,會阻礙年內銷售表現。然而去年面對疫情下,內地年底房價增速略減,惟大致能符合平穩勢態,銷售仍勢如破竹,據統計共創下17萬億元人民幣新高,相信大部分內房仍可達全年銷售目標。

展望今年內地經濟復甦帶動需求穩定,加上房策未見收緊跡象,相信內房下行風險有限。另外,年初內房發展商要為全年銷售目標衝刺,預期需要加快推盤,有助板塊見底回穩。筆者預期今年內房股表現呈分化發展,由於一二線城市的去貨動力減弱,反而物業集中於三四線城市的銷量可保持平穩,面對庫存充足下中小型內房發展商,預期今年整體平均售價將按年增加6.5%。

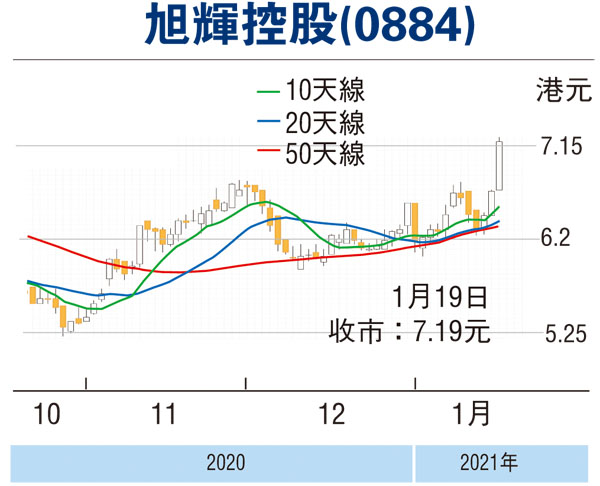

旭輝(0884)去年全年銷售額約2,310億元(人民幣,下同),同比升約15.15% ,銷售面積約1,538.51萬平方米,每平方米銷售均價約1.5萬元。市場預期旭輝過去3年收入複合年增長率為15% ,其中合同銷售的複合年增長率為10%以上,應佔合同銷售的複合年增長率為二成以上。

與彰泰組合營利發展

此外,集團與內房彰泰集團達成協議,成立合營企業發展廣西商住地,前者將佔65%股權,而永升生活服務(1995) 則將斥資4.34億元人民幣,收購彰泰服務65%股權,預期合作可達至雙贏局面,年內將為旭輝提供700億元可售資源,及提供220億元合約銷售額,為集團今年2,600億元年度銷售打好基礎,發揮協同效應的優勢,料有助於增加土地儲備及物業管理規模擴張能力。

同時集團近年淨負債率持續回落,目前短債佔比僅24%,現金對短期債務的覆蓋比例高達2.4倍,短期償債壓力較小,財務狀况較為穩定。上半年平均資金成本僅5.6%,也處於行業較低水平,應可達到「三條紅線」標準,中線前景看俏。現價預測市盈率5.73倍,息率5.5厘,建議可候低收集。(筆者為證監會持牌人士,本人及/或有聯繫者沒有於以上發行人或新上市申請人擁有財務權益)

本版文章為作者之個人意見,不代表本報立場。

評論