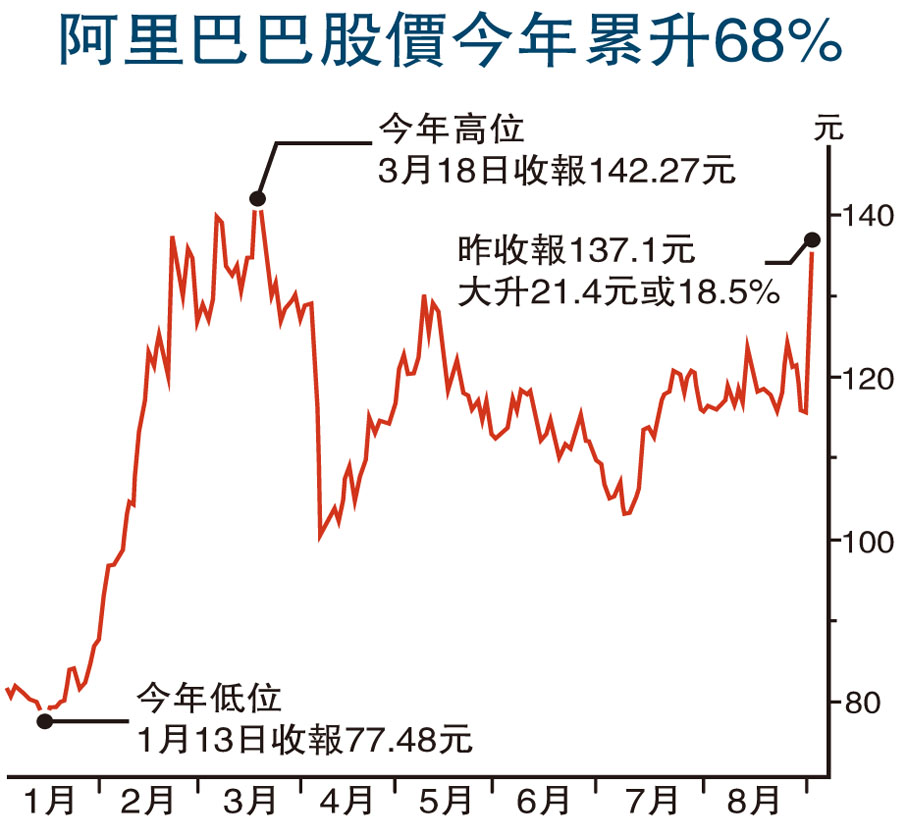

內地8月製造業採購經理指數(PMI)回升,反映整體企業活動有重新活躍跡象,加上阿里巴巴(9988)業績理想,股價急升近兩成,單日市值暴增逾4,081億元,帶動恒指昨日大升539點,收報25,617點,成交大增至3,804億元,是歷來第六大成交額。港股最大成交額為2024年10月8日創下的6,204億元。市場人士指出,港股另一主要動力,來自於A股的理想表現,例如滬指昨日便三連升,如果氣氛保持可助港股更上一層樓。獲多間大行唱好的阿里,昨日大升18.5%報137.1元,看得最好的花旗,更將阿里的港股目標價上調27%至183元。 ●香港文匯報記者 周紹基

阿里巴巴上周五在美國市場大升逾13%後,升勢昨日延續至港股,主因多間大行加入唱好,投行普遍預料,阿里的即時零售虧損將於9月底止的季度達到高峰,未來數月的UE(單位經濟效益)有望改善,加上雲業務增長超預期,故上調該股目標價。《華爾街日報》報道指阿里近日成功研發人工智能(AI)芯片,也吸引了資金瘋狂掃入阿里,令阿里獨力為恒指貢獻了353.5點升幅,等同昨日恒指升幅的逾65%。阿里單日市值更驚人地暴增逾4,081億元,使該股市值重回2.6萬億元以上,創逾5個月新高。

「北水」掃貨 近50億淨買入

昨日阿里的成交額高達549億元,非常誇張,單是「北水」的淨買入便近50億元。富瑞指出,阿里業績令人印象深刻,預計阿里將達到一個新的里程碑,並可以抓住下一階段的增長,富瑞上調阿里港股目標價至160元。

滙豐環球的報告亦指,阿里雲業務及AI資本性開支在2026年首財季上升幅度令人意外,惟「淘寶閃購」業務開始帶來新用戶及增加用戶互動度,拉動其客戶管理收入。與此同時,該季度業績也是阿里在進行電商集團整合等戰略調整之後的首份「成績表」。相較此前「1+6+N」的組織結構,未來公司戰略投入已清晰聚焦於AI與消費兩大增長引擎。滙豐將阿里目標價上調6.85%,由146元升至156元,評級為「買入」。

大摩:AI需求強勁 推動增長

摩根士丹利表示,阿里雲上季收入增長26%,好過預期,相信AI的強勁需求、通義千問產品升級和戰略合作等因素,繼續推動阿里雲未來數季增速加快,本季增長可望加快至三成,故將阿里美股目標價由150美元,上調至165美元,評級為「增持」。該行續指,將持續關注阿里的快商業務量與單位經濟效益的趨勢,以及與核心業務的協同效應,以評估該股的投資回報率。大摩更確信阿里將成為主要雲端服務供應商,搶佔日益增長的AI相關需求,當中雲端業務估值按每股60美元調升至67美元。

野村將阿里美股目標價由152美元上調至170美元,認為在AI需求強勁,將推動雲業務勢頭;阿里亦從即時零售投資中看到一些好處,並將即時零售視為新增長驅動力,也是整個生態系統的驅動力。

花旗最樂觀 予目標價183元

最為看好阿里的投行為花旗,該行將阿里港股目標價上調27%至183元,維持「買入」評級,主因其堅實的AI與雲計算敞口,以及B2C(企業對消費者)和即時零售之間協同倍增效應。花旗認為,阿里在半導體戰略邁出重要一步,新芯片將可應對英偉達在中國出貨受限制後的市場缺口。

外界推測,阿里的芯片很可能由中芯(0981)製造與測試。花旗就此評估,認為中芯現有設備,隨着良率逐步提升,預期其7納米產能,足以供應逾500萬塊AI芯片的內地需求。消息也刺激了中芯昨升4.9%報63.65元。

此外,野村指出,阿里閃購的8月日均訂單量達8,000萬,推算美團(3690)訂單量逾9,000萬,由於阿里過往訂單量只及美團的四成左右,反映阿里與美團的差距正顯著收窄。昨日美團明顯跑輸,僅升0.3%報103元。

大行調升阿里港股美股目標價

阿里港股昨收137.1元

阿里美股上周五收135美元

花旗 183元

富瑞 160元

滙豐 156元

大摩 165美元

野村 170美元

評論