香港股票分析師協會副主席 潘鐵珊

康方生物(9926)截至2025年的財報料呈現「先蹲後跳」的態勢:2024年因一次性授權收入銳減而錄得虧損5.01億元,營收亦滑落至21.24億元,但扣除分銷成本後的商業銷售收入卻逆勢增長近25%,達20.02億元,顯示公司已由「靠里程碑過日子」轉向「靠產品賣錢」的良性循環。

進入2025年,隨着PD-1/CTLA-4雙抗卡度尼利與PD-1/VEGF雙抗依沃西在年初完成全國掛網並納入30餘省份雙通道目錄,醫院覆蓋數已由千餘家快速擴張,管理層預計年底可突破兩千家,為持續放量奠定基礎。

財務模型亦同步反映這一轉折:2025年營收預測由47.86億元(人民幣,下同)下調至40.96億元,但盈利端卻由虧轉盈,預計淨利5.95億元,每股盈利(EPS)回升至0.71元,顯示規模效應開始抵消推廣成本。更關鍵的是,核心產品依沃西在非小細胞肺癌一線III期臨床中,以11.14個月的中位無進展生存期顯著優於對照組的5.82個月,市場普遍預期其2025年單品銷售額將突破30億元,成為驅動下一階段增長的「超級引擎」。

今年業務有望實現正向循環

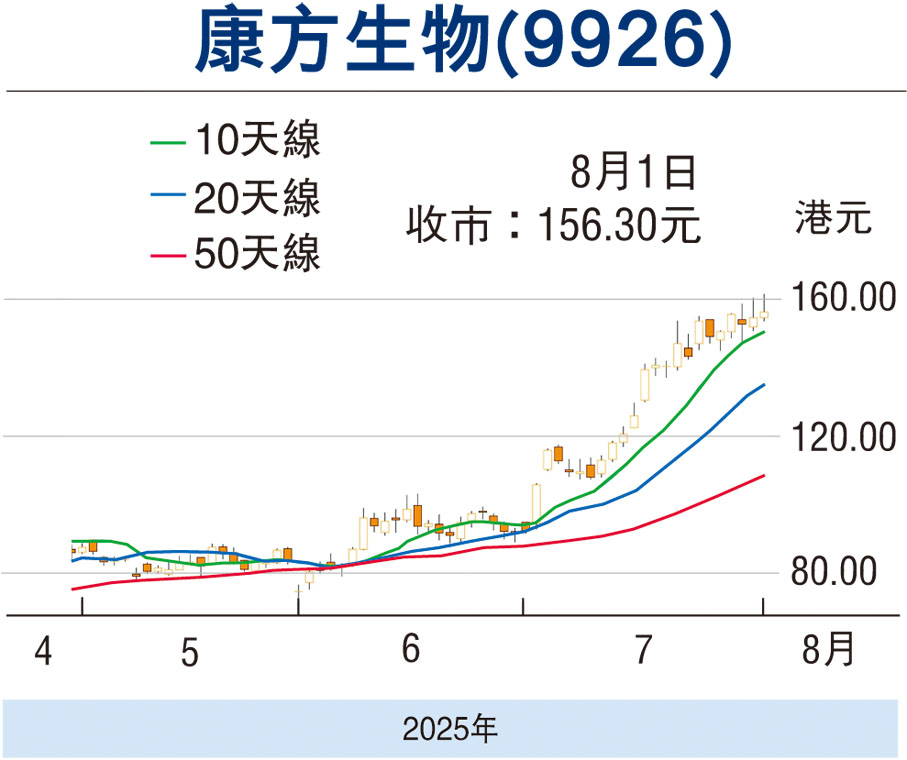

現金流與資本結構亦有望同步改善。2025年底手持現金預計達25.8億元,較2024年增加約3,000萬元;同時,流動比率將上升至9.8倍,資產負債率則降至46.7%,為後續擴大適應症及海外臨床提供充足彈藥。總括而言,康方生物已走出授權收入高基期的陰影,憑藉雙抗賽道的臨床與商業化雙重突破,2025年有望迎來「產品收入—研發投入—新適應症獲批」的正向循環,並重新塑造市場對其估值的想像空間。筆者認為,可考慮於現價買入,上望180元,跌穿135元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論