張怡

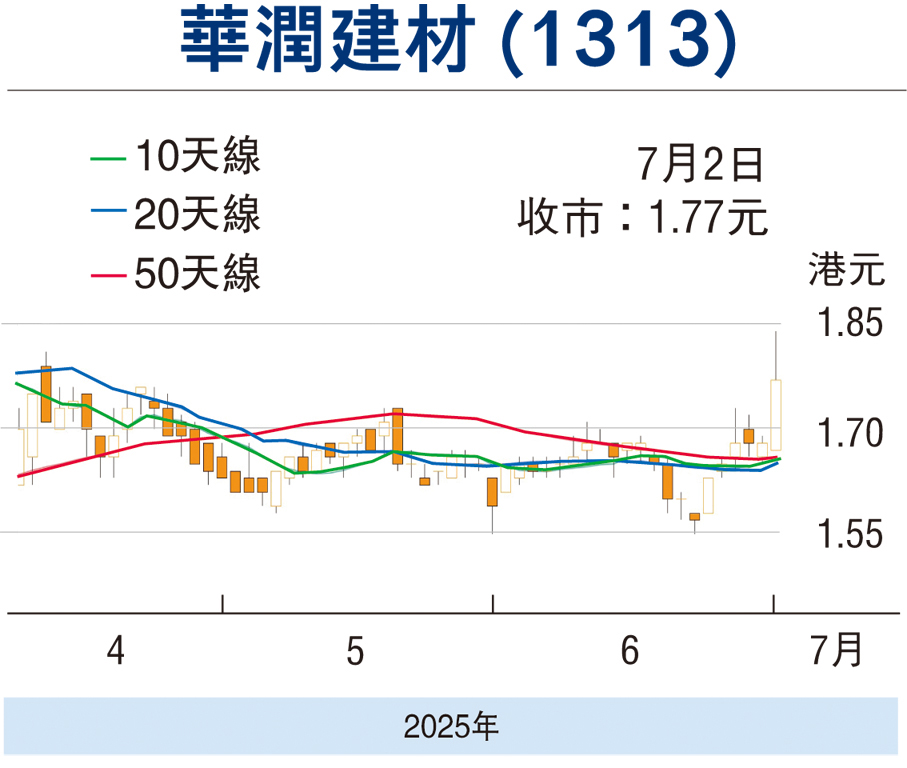

港股回調3個交易日後,股指昨現回升走勢,惟整體彈力並不算強,資金續傾向炒股唔炒市,當中建材水泥股便不乏熱捧對象。華潤建材(1313)昨一度搶高至1.84元,收報1.77元,仍升9仙或5.36%,為近3個月以來收市高位。受惠於首季水泥產品銷售價格上升及銷售成本下降,華潤建材已成功扭虧為盈,在板塊炒味轉濃下,料續有利其後市擴升勢。

業績方面,截至2025年3月31日止三個月,華潤建材營業額按年下跌3.4%至46.27億元(人民幣,下同),主要由於水泥產品營收減少。期內毛利增長14.2%至7.55億元,毛利率由13.8%升至16.3%,增幅主要來自水泥售價上升及成本下降。

集團首季錄得股東應佔盈利1.07億元,扭轉去年同期虧損2,890萬元,每股盈利0.015元。各產品毛利率方面,水泥為16.7%、混凝土13.2%、骨料24.4%,其中骨料毛利率雖仍最高但較去年同期(35.3%)明顯下降。

另一方面,集團資產總值為719.52億元,與去年底基本持平;股東應佔權益微升至442.42億元;每股資產淨值為6.34元。借貸率略升至36%。

上望目標為2元關

滙豐環球發表的研究報告指出,海螺水泥(0914)收購西部水泥(2233)新疆產能,成為近年來行業首宗大型併購,實現雙贏。鑒於估值差距導致行業整合受限,但今次或為市場開創先例。

該行認為,如果行業整合加速,相信華潤建材等龍頭企業最能受惠,予其「買入」評級,目標價2.4元(港元,下同)。就估值而言,華潤建材市賬率僅為0.26倍,在同業中最為偏低,作為有央企背景的實力中資股,該情況並不合理。

趁股價彈力轉強跟進,上望目標為2元關,惟失守50天線支持的1.66元則止蝕。

看好中行留意購輪15474

中資金融股昨日也為市場焦點之一,當中工商銀行(1398)收報6.34元,升1.93%。若看好該股後市攀高行情,可留意工行信證購輪(15474)。15474昨收報0.28元,其於2025年11月24日最後買賣,行使價6.66元,現時溢價9.46%,引伸波幅29.99%,實際槓桿8.57倍。

評論