張賽娥 南華金融副主席

恒指走勢進一步轉強,金融股帶動大市氣氛,或能進一步挑戰25,000點。但投資者需要慎防炒作銀行、券商和保險等金融板塊是「水尾」的表現。指數要進一步上攻的話,或者需要更多科技股和消費股的參與。美股方面,短期內氣氛仍然炙熱,英偉達股東大會提升投資者對半導體行業的未來的業績預期,科技股繼續帶動美股上漲。暫時市場對於宏觀方面的因素未有太大的反應。

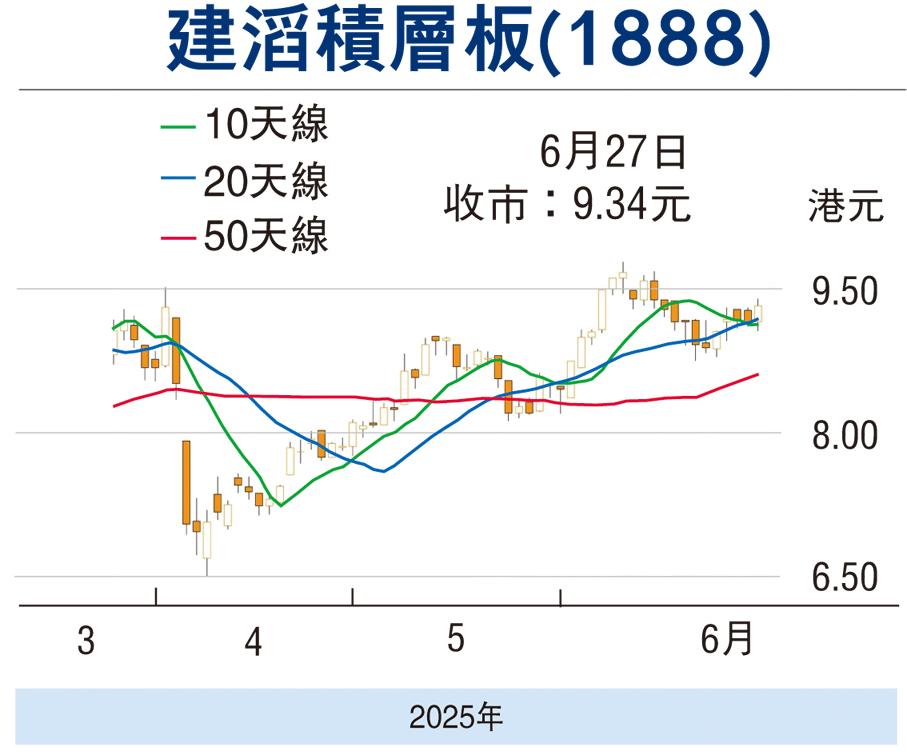

個股方面,建滔積層板(1888)作為全球主要的覆銅面板供應商,長年專注於電子材料領域,其產品廣泛應用於消費電子、汽車電子、通訊設備與工業控制等行業。隨着生成式AI、電動車與智能裝置的興起,電子產品對高性能覆銅面板的需求不斷擴大,帶動公司訂單穩步增長。根據公司2024年底公布的財報,建滔積層板全年營業收入達185.4億元,按年上升10.7%。同期淨利潤錄得13.3億元,增幅超過四成,反映電子產業復甦下的經營效益提升。

毛利率偏低 但獲利穩定

值得注意的是,儘管建滔積層板的毛利率約為8.96%,相對行業水平偏低,但公司透過垂直整合的經營模式與成熟的成本控制措施,維持了穩定的獲利表現。其主要客戶群具長期合作關係,帶來穩定的訂單需求。此外,公司營運現金流亦表現穩健,全年錄得27.1億元,自由現金流充裕,總現金儲備達34.6億元,負債比率僅約21.3%,體現出良好的財務結構與風險管理能力。

估值方面,截至2025年6月,建滔積層板的市盈率約為22.1倍,股息率為3.33%,派息比率達51.8%。相較於部分同業,該估值區間仍具吸引力,對於偏好中長線、重視防守型資產配置的投資者而言,建滔積層板可視為一個穩健選項。整體而言,雖然公司不屬於高速增長型企業,但其在電子材料供應鏈中扮演着穩定而關鍵的角色,並具備應對市場波動的能力。若電子行業延續成長趨勢,公司可望進一步受惠,鞏固其市場地位與獲利基礎。

(筆者為證監會持牌人士,並無持有上述證券的任何及相關權益)

評論