椽盛資本投資總監 曾永堅

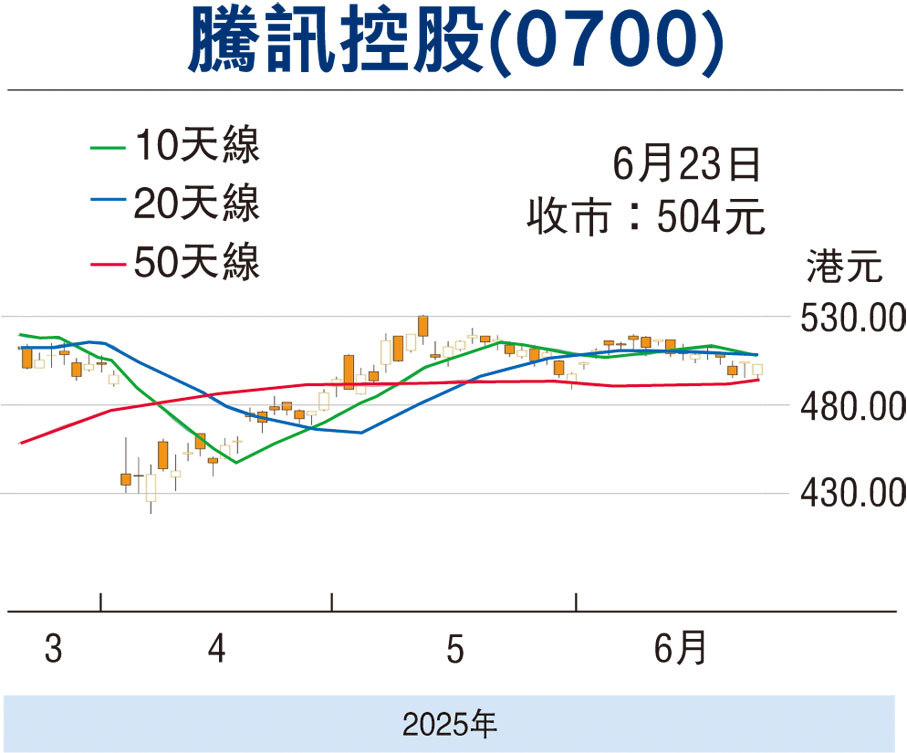

騰訊控股(0700)股價自今年5月15日後,技術上受制於528元,近期股價回落於保歴加通道底部附近(約500元)。集團近年對人工智能(AI)的長期投入與短期業績兌現能力,屬於一眾於香港上市的AI主題的表表者,相信港股AI主題仍屬今年內環球資金作長期配置的焦點,而騰訊屬相關領域最具投資價值的股類之一,建議待股價回落至每股490港元以下收集,12個月目標價為630元。

騰訊近年的資本投資主要環繞於AI環節,而最近數季發布的業績亦展示相關的投入已有效帶動業務增長與降本增效兩者的正循環,集團早前發佈的首季業績已明確體現AI帶來的正面影響。事實上,集團早於微信內推出AI功能,以提供更具互動性的用戶體驗,並提升內容創作者和開發者的工作效率。

AI升級利好廣告平台表現

騰訊通過提升生成式AI能力,升級了廣告技術平台,例如改進圖像生成與視頻編輯功能以加速廣告製作,推出數字人解決方案以促進直播活動,以及加深對商品與用戶興趣的理解以提升推薦效果。凡此種種的投資令營銷服務業務收入於今年首季按年增長20%至319億元(人民幣,下同),此增長主要就是因廣告主對視頻號、小程序及微信搜一搜廣告庫存的強勁需求,而得益於用戶參與度提高、廣告平台持續的AI升級。

微信內AI功能持續豐富令微信小店穩步發展。根據集團資訊,2025年首季微信及WeChat合併月活躍用戶數(MAU)達14億,按年增長3%,按季增長1%,QQ移動終端賬戶MAU為5.3億,按年減少3%,按季增2%。今年首季騰訊的高質量收入保持堅實的增長態勢。

包括遊戲業務的增值服務業務於今年首季收入按年增長17%至921億元。本土市場遊戲收入為429億元,按年增長24%;國際市場遊戲收入為166億元,按年增長23%,按固定滙率計算則增長22%;社交網絡收入按年增長7%至人民幣326億元,受惠於手遊虛擬道具銷售、音樂付費會員收入及小遊戲平台服務費的增長。

騰訊首季業績反映AI能力已經對廣告與長青遊戲等業務產生實質性的貢獻。值得注意的是,集團於AI戰略投入階段,因現有高質量收入帶來的經營槓桿(整體毛利率55.8%,按年增3.2個百分點,按季增3.2個百分點),將有助消化AI相關投入產生的額外成本。綜合而言,預計騰訊的高毛利率業務佔比持續提升,AI將進一步強化集團的盈利持續釋放潛力,預計市場對其估值上修趨勢將持續。(筆者為證監會持牌人士,未持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

評論