潘鐵珊 香港股票分析師協會副主席

中國太保(2601)於2024年營業收入達4,040.89億元(人民幣,下同),同比增長 24.7%;歸母營運利潤 344.25 億元,較上年增長 2.5%:歸母淨利潤 449.60 億元,同比大增 64.9%。

從險種業務來看,該集團壽險業務轉型成效顯著。2024 年太保壽險實現規模保費2,610.80 億元,同比增長3.3%,新業務價值132.58億元,同比增長20.9%,新業務價值率16.8%,同比提升3.5個百分點。

代理人管道規模保費2,024.79億元,同比增長3.6%,新業務價值同比增37.1%;銀保管道規模保費409.02億元,同比增7.4%。這表明壽險業務在管道多元化布局下,整體業務穩步上揚,且新業務價值的大幅提升彰顯了業務結構的優化與長期盈利能力的增強。

財產險業務方面,2024年太保產險原保險保費收入2,012.43億元,同比增長6.8%,承保綜合成本率98.6%,車險、非車險均保持承保盈利。在車險綜合改革深化、非車險競爭激烈的市場環境下,依舊行穩致遠,業績增長的同時,成本控制得當,盈利能力穩固,彰顯了其在風險管控與市場經營方面的卓越能力。

受惠政策推動 去年投資收益倍增

在投資端,2024年中國太保實現總投資收益1,203.94億元,同比增長130.5%,總投資收益率5.6%,同比提升3.0個百分點,受「924」系列政策推動,投資收益大增,為整體利潤的大幅提升提供了強勁動力。集團管理資產規模達35,426.60億元,較上年末增長21.2%,資產規模的快速擴張與投資收益的顯著增長,體現了集團資產負債管理的有效性與投資能力的不斷提升,也為未來的業務發展奠定了堅實的資金基礎。

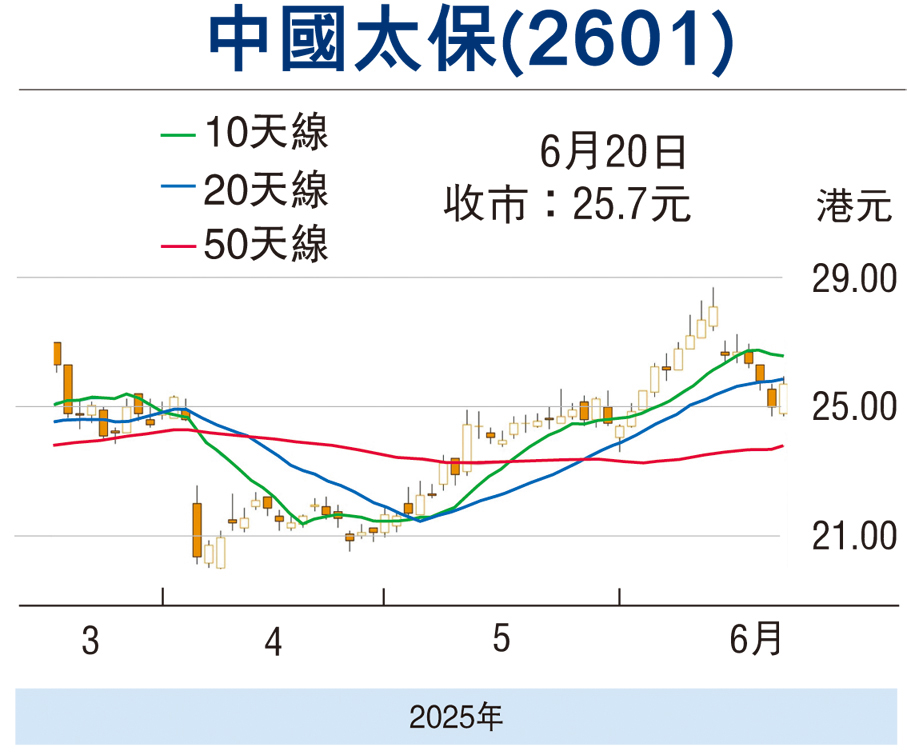

整體而言,中國太保在業務發展、投資管理等多方面均呈現良好的發展勢頭,未來可持續發展能力較強。可考慮於26.15元(港元,下同)買入,上望28.70,跌穿24.50元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份

評論