張 怡

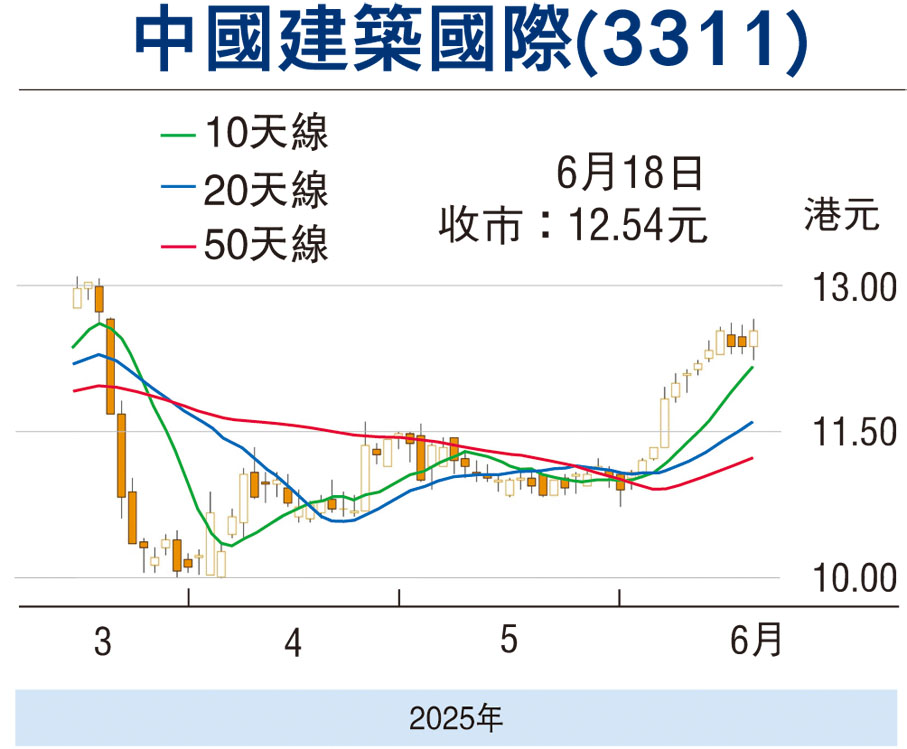

中東局勢緊張,港股昨日調整壓力增大,惟觀乎個別中資股的表現依然亮眼,當中中國建築國際(3311)便為其中之一。中國建築昨大部分時間走勢向好,曾高見12.66元,為3月21日以來高位,收報12.54元,升0.16元或1.29%,其自6月初以來已企於多條重要平均線之上,平均線組合排列亦呈強。由於集團業績穩健,估值不算貴,在股價強勢已成下,料有望挑戰年內高位。

業績方面,截至今年3月底止首季,中國建築國際未經審核經營溢利及應佔合營企業盈利合共約39.63億元(人民幣,下同),按年增長10.84%。至於集團營業額為228.87億元,按年升3.62%;應佔合營企業營業額為9.95億元,按年升79.08%。

期內,集團累計新簽合約額約505.1億元。於3月31日,集團未完合約額約為3,756.5億元。值得一提的是,過往集團的財政年度綜合財務報表的呈列貨幣為港元。於2025年,集團將編製綜合財務報表的呈列貨幣由港元改為人民幣。

摩根大通的研究報告認為,中國建築在國內的工程與建設行業中有獨特地位,因其有約45%的收入來自現金流穩定的香港和澳門,而集團善用先進技術以捕捉市場機會,加上其不參與房地產開發項目。 該行認為中國建築國際存在重評的機會,並將其目標市賬率定為1倍,相較於之前為0.7倍,高於行業平均水平。

基於集團有卓越的盈利表現,去年股本回報率為15%,相對於主要同行為6%至9%,派息比率為33%,而同行則為16%至22%,另外集團的營運現金流狀況亦有改善。該行予中國建築「增持」評級,目標價由12.1元(港元,下同)上調至15元。

就估值而言,中國建築往績市盈率6.75倍,市帳率0.96倍,作為一隻有穩定盈利支持的實力中資股而言,論估值並不貴。趁股價逆市有勢跟進,上望目標為年內高位的13.18元,惟失守20天線支持的11.81元則止蝕。

看好建行留意購輪15140

建設銀行(0939)昨日逆市抗跌力尚佳,平收7.65元,表現跑贏大市。若看好建行後市攀高行情,可留意建行摩通購輪(15140)。15140昨收報0.138元,其於2025年9月16日最後買賣,行使價8.6元,現時溢價14.22%,引伸波幅36.45%,實際槓桿11倍。

本版文章為作者之個人意見,不代表本報立場。

評論