胤源世創家族辦公室(香港)第一副總裁 黃偉豪

蜜雪集團(2097)是內地現製飲品行業知名企業, 旗下的「蜜雪冰城」品牌更以獨特的「高質平價」策略,在激烈的茶飲市場競爭中脫穎而出。不過,蜜雪集團本質是一家B2B供應鏈企業,其98%的收入源自向加盟商出售門店物料及設備,而加盟費和相關服務費收入佔比僅約2% 。

通過構建龐大且高效的供應鏈,為加盟商提供一站式服務,不僅保障了產品的穩定供應與品質,還實現成本的有效控制。這種輕資產、高周轉的盈利模式,使得蜜雪集團在維持自身快速發展的同時,也與加盟商形成了緊密的利益共同體。

過去三年,蜜雪集團的營收與淨利潤持續攀升。2022年營收135.76億元(人民幣,下同),淨利潤19.97億元;2023年營收增長49.55%達203.02億元,淨利潤增長57.12%至31.37億元;2024年營收達248.29億元,同比增長22.30% ,淨利潤為44.37億元,同比增長41.41%。即使在客單價僅6元的情況下,毛利率仍能保持在約30%,至於其現金流狀況,2022至2024年首9個月,分別為24億元、38億元及51億元。

候低再作中長線部署

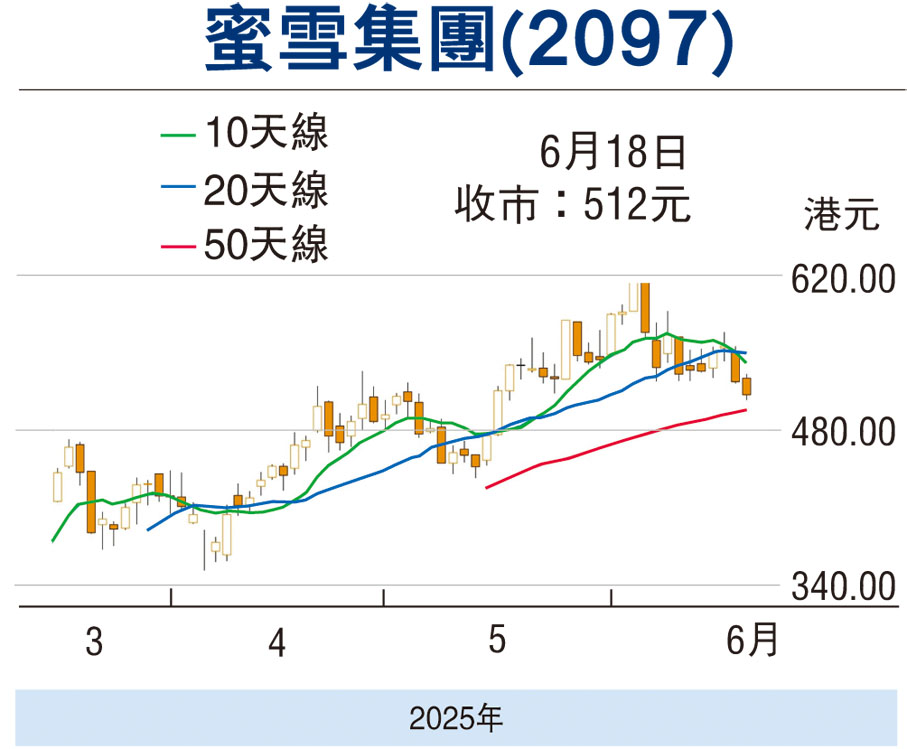

總體而言,蜜雪集團憑借強大的供應鏈、品牌和加盟體系,在現制飲品行業佔據領先地位,具備良好的投資價值。然而,股份從上市至今,由上市價(202.50港元)至6月5日盤中高位(618.50元)來計算,整體累升約2.05倍,即使已回落不少(昨收報512元),預期市盈率亦超過36倍,估值稍有點高。投資者不妨等待股價回調,吼低再作中長線部署。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

評論