潘鐵珊 香港股票分析師協會副主席

美蘭空港(0357)2024年業績受仲裁事項及疫情後免稅消費市場較弱等因素影響,歸母淨虧損錄得3.81億元(人民幣,下同),但其收入總體表現較好,並展現出多方面的增長潛力。2024年集團總收入達約21.71億元,較去年同期上升約4.09%。其中航空業務收入增長顯著,達10.81億元,同比增長10.92%,主要因為美蘭機場加密航線網絡布局,旅客及貨郵吞吐量同比增長。

期內非航空業務收入則達約10.90億元,同比略降1.91%,但佔集團總收入比重達約50%,且內部部分板塊增長迅猛,如貴賓室收入同比增59.5%(達約6,257萬元),租金收入同比增長28.33%(達約9,824萬元),貨運及包裝收入同比增長22.58%(達約1.07億元),顯示出非航業務多樣化發展的良好勢頭。

從運營數據來看,2024 年全年美蘭機場飛機起降18.61萬架次,增7.92%,其中國際及地區起降架次同比大增131.01%(達1.1萬架次),旅客吞吐量達 2,689萬人次,同比增長10.48%。

此外,2024 年全年貨郵吞吐量達20.9萬噸,較去年同期增長19.69%,其中國際貨郵吞吐量同比增長261.07%(達2.655萬噸),顯示出其航空業務的強勁恢復勢頭和市場需求的旺盛。美蘭機場作為海南自貿港的核心樞紐,2025年隨着海南自貿港封關推進,其區位優勢將進一步凸顯,預計旅客吞吐量將持續攀升,進一步帶動航空業務收入增長。

成本控制方面,2024 年集團成本費用同比減1.65%,維修費用、財務費用等均有不同程度的下降,顯示出集團成本管控能力的提升,這也將為2025年及未來的利潤釋放奠定基礎。另外,2025年2月份美蘭機場「二線口岸」成功通過國家驗收,這標誌着其在海南自貿港建設中的重要地位和功能得到進一步強化,有望吸引更多國際國內資源和業務,開拓新的收入增長點。

海南自貿港政策紅利釋放實現增長

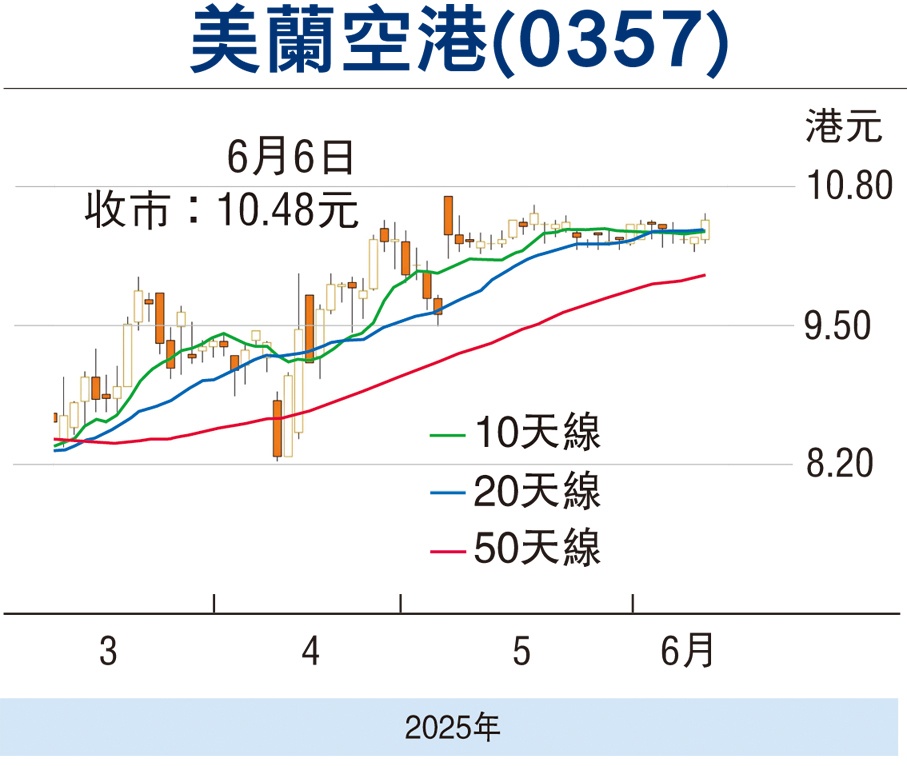

綜合來看,美蘭空港在 2025 年有望憑藉航空業務的持續回暖、非航業務的多點開花、成本控制的優化以及海南自貿港政策紅利的釋放,實現業績的扭虧為盈並邁入新的增長階段。筆者認為,可考慮於10.30元(港元,下同)買入,上望12元,跌穿9.80元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

評論