資深財經評論員 黎偉成

港股於升越二萬三心理關口後仍反覆上移,乃受惠於數據顯示內地經濟於4月份保持穩中求進發展,遂跟隨滬深等地股市走穩向俏。恒指5月23日收市報23,601點,彈升逾56點,陰陽燭日線圖轉小陽燭,技術態勢尚可。

大市的初步阻力區為23,728至23,917點,往上為24,050、24,198、24,312、24,501。初步支持區為23,470至23,370點,往下有23,249、23,070、22,982、22,750點。但要注意者為美國擬對歐盟單邊加徵關稅25%,使歐美股市於5月23日應聲下挫,環球投資環境難估,風險難控,宜慎作買賣也。

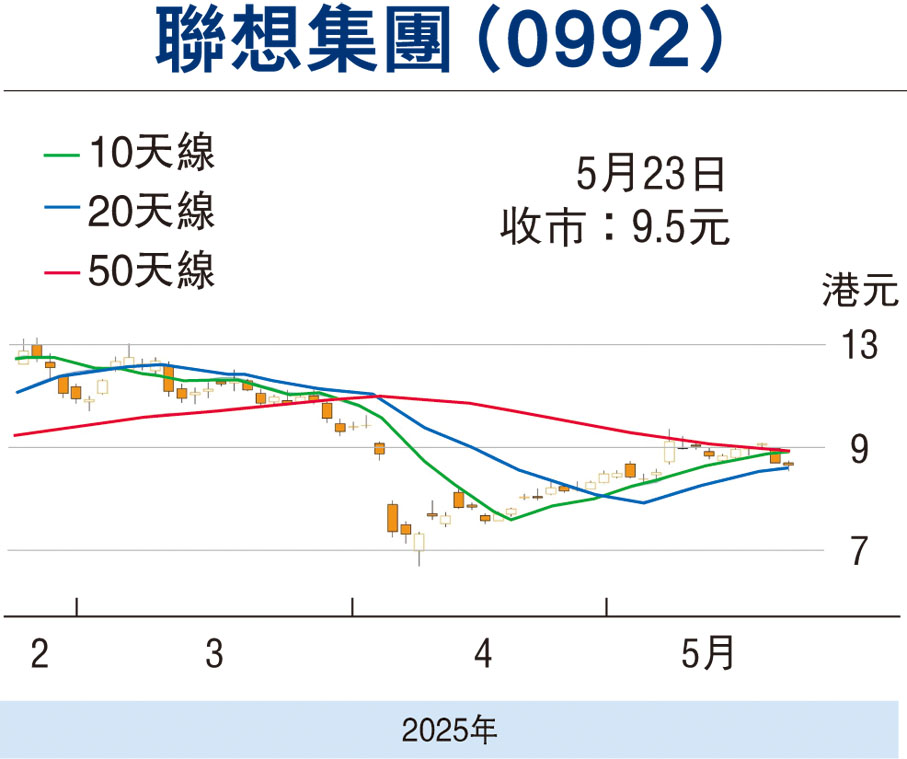

聯想全年業務增收可關注

聯想集團(0992)於截至2025年3月底止,2024至2025全年度股東應佔溢利達13.8億元(美元,下同),同比增長37%,而上年度則因一次性重組及其他費用少賺37%至僅10.1億元。

值得留意的是,該集團於2024至2025年度四季度僅賺9,000萬元,按年大減63%,上年度同季則賺逾2.4億元,升1.18倍,此為非經營因素的影響,因此要從三方面評論該集團全年度業績:首先,核心的「智能設備業務集團」於2024至2025年度收入逾505.3億元,同比增加13%,經營溢利36.2億元,同比則升14%,此兩項數據於上年度分別減少9.7%和11.42%。其原因有三,一是個人電腦市場期內穩步復甦之際,在全球佔有率提升1.2個百分點至25%,而強大的企業設備更新周期使商業分部銷售同比增長11%,高端產品銷售上升亦帶動平均售價上升。消費個人電腦業務實現雙位數增長。二是在混合式人工智能趨勢下,「智能設備業務集團」積極擁抱個人人工智能浪潮,隨着人工智能個人電腦成為產業標準,聯想的尖端解決方案有望重新定義未來運算模式。三是非個人電腦業務尤其是智能手機領域,同步提升市場份額和平均售價。

其次,「基礎設施業務集團」收入約145.2億元,大升63%,扭轉上年度減少8.5%之景況,經營虧損為1,630萬元,同比減少72.5%,上年度則由盈轉蝕逾2.4億元。雲端業務客戶拓展仍以基礎設施為重點,其通過獨特的ODM+(原設計製造)模式擴張雲端業務的策略成效。該業務不僅實現盈利,過去五年營收更增加逾兩倍,對集團銷售額的貢獻達到雙位數。該年度半年扭虧為盈,關鍵在於雲端與企業兩大業務的利潤貢獻提升。

此外,「方案服務業務集團」收入逾84.5億元,同比增加13%,經營溢利17.8億元,同比則升15%,皆略高於上年度約12.1%以及11%的升幅。

集團管理層表示,儘管全球經濟波動,混合人工智能市場仍有望增長,未來投資將進一步鞏固聯想的市場領導地位,並在動態的科技環境中推動持續增長。

本版文章為作者之個人意見,不代表本報立場。

評論