資深財經評論員 黎偉成

港股上周表現震盪。恒指在上周五(5月16日)收報23,345點,全日跌108.11點,陰陽燭日線圖呈陰燭,技術態勢短線指標的14RSI呈頂背馳,由61.49移至59.82,略轉弱。綜合而言,市場仍然在觀望中美關係,美國商務部上周中突發難地加嚴限制華為昇騰芯片,中國外交部回應堅決反對美方惡意封鎖和打壓中國芯片產品,市場觀望情緒更進一步轉濃。

大市的初步阻力區為23,494點至23,640點,往上有23,762點、23,897點、24,050點、24,198點、24,312點、24,501點及24,689點。初步支持區為23,070至22,982點,往下有22,750點、22,606點及22,498點。

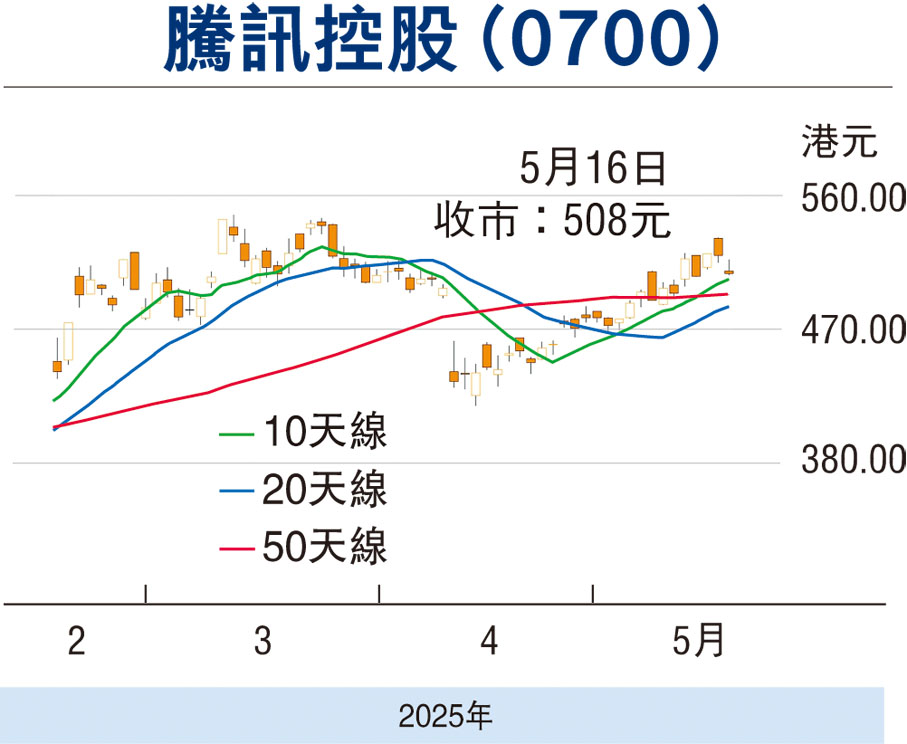

續與AI擁抱 騰訊首季實現多賺

個股方面,重磅藍籌股騰訊控股(0700)公布首季業績,公司股東應佔溢利於2025年一季度達478.89億元(人民幣,下同)同比增14.5%,基於2024年一季度高增長(較2023年同比增55%),筆者認為是次季績表現理想,主要受益於續與AI擁抱。

該集團基本業務的發展和表現方面,核心的「增值服務」有改善,收入921.33億元,同比增加17%,扭轉了上年減少0.9%之況,毛利549.11億元名比增22%,則多於上年同期的5%增幅;毛利率60%,亦比上年的57%升3個百分點。

本土及國際遊戲收入均增逾兩成

其中,本土市場遊戲收入為429億元,同比增長24%,得益於《王者榮耀》與《和平精英》收入增長,及近期發布的《地下城與勇士:起源》 與《三角洲行動》的收入貢獻。國際市場遊戲收入166億元增長23%,乃受惠於《荒野亂鬥》、《部落衝突:皇室戰爭》等收入增長。社交網絡收入增7%至326億 元,得益於手遊虛擬道具銷售、音樂付費會員收入。

要留意的是,該集團管理層在業績報表稱:騰訊的高質量收入保持堅實的增長態勢。AI 能力已經對效果廣告與長青遊戲等業務產生了實質性的貢獻。該集團亦加大了對元寶應用與微信內的AI等新AI機遇的投入。相信在AI戰略投入階段,現有高質量收入帶來的經營標杆,將有助於消化這些AI相關投入產生的額外成本。預期這些戰略性的AI投入將為用戶與社會創造價值,對該集團產生長期、可觀的增量回報。

營銷服務收入表現穩好

「營銷服務」業務呈穩好。收入318.53億元同比增長20%,毛利170.94億元則升22%,而2024年同比升幅分別為26%和66%,毛利率56%升1個百分點。增長來自廣告主對視頻號、小程序及微信搜一搜廣告庫存的強勁需求,而用戶參與度提高、廣告平台持續的AI升級以及微信交易生態系統的優化。該 季來自大多數重點行業的營銷服務收入均有所增長。

此外,「金融科技及企業服務」收入549億元同比增長5%,毛利275.97億元更升16%,皆低於上年同期分別達的7%和42%升幅 ,毛利率50%增4個百分點。其中,金融服務要來自消費貸款服務及理財服務收入增長;而企業服務乃受惠於雲服務收入及商家技術服務費的增長。

評論