潘鐵珊 香港股票分析師協會副主席

友邦保險(1299)2024年財務表現亮眼,整體盈利能力大幅增強,歸母淨利潤達68.36億美元,同比增長84%。新業務價值達47.12億美元,同比增長18%,創歷史新高,且所有業務板塊均實現雙位數增長。

擴業務範圍 新業務價值雙位數增

從區域來看,香港市場新業務價值增長23%,達17.64億美元,規模和增速均處於各分部首位,其中本地業務和內地訪客業務均呈現強勁增長態勢,得益於新的分紅型儲蓄險產品的推出,新業務價值率顯著提升8個百分點至 65.5%。內地市場新業務價值增長 20%,年化新保費上升10%,總加權保費收入增長18%。友邦人壽在2024年連獲安徽、山東、重慶、浙江四家省級公司批准籌建並相繼開業,進一步擴大了業務覆蓋範圍,同時實施「精英營銷員3.0」戰略,營銷員渠道新業務價值實現兩位數增長,營銷員招募增長18%,活動人力增長9%,營銷員收入接近行業平均水平的兩倍。

此外,東南亞市場表現也不俗,泰國、新加坡、馬來西亞等地區的新業務價值分別增長15%、15%以及10%,印尼、越南等市場取得突破,數字化營銷成效顯著。

在投資端,友邦保險總投資規模穩步增長,2024年末達2,886.21億美元,相比年初增長7.5%。非分紅型及盈餘資產的淨/總投資收益率分別為4.3%及4.8%,同比持平,投資業績淨額同比大增133.4%,主要受益於保險合約的財務開支淨額減少。集團通過合理的資產配置,在全球經濟不確定性增加的情況下,依然實現了穩健的投資收益,為保險業務的發展提供了有力支撐。

整體而言,友邦保險在2024年展現出了卓越的財務表現和強勁的增長勢頭,這主要得益於其在產品創新、渠道拓展、市場開拓等方面的持續努力,以及對投資管理與風險控制的有效把控。

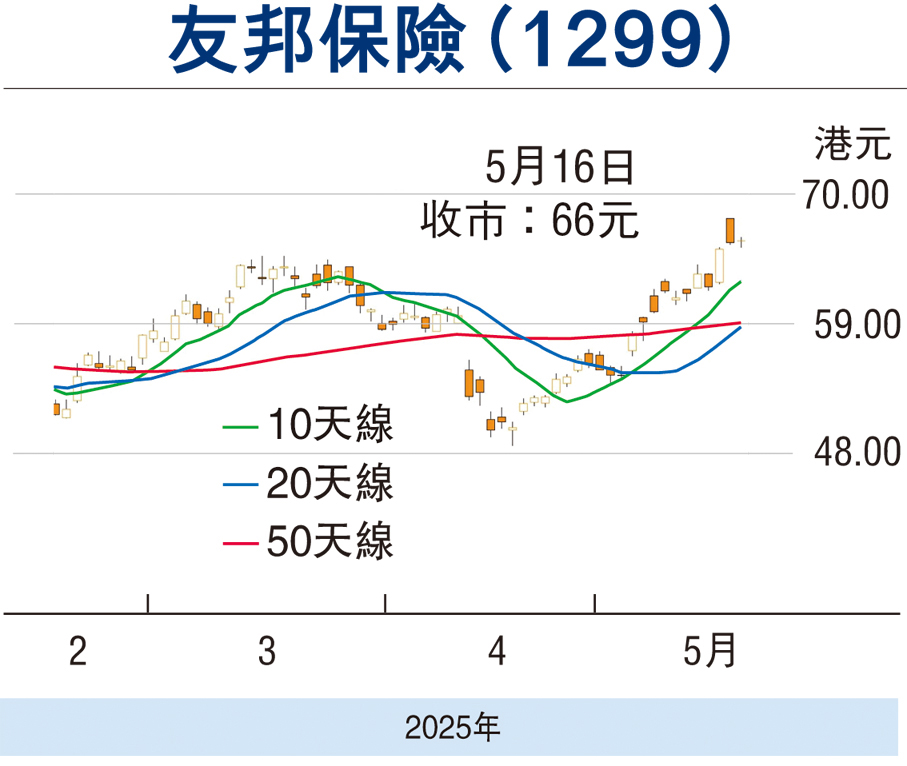

未來,隨着其在亞太地區等新興市場的進一步深耕和拓展,有望繼續保持良好的發展態勢,可考慮於60元(港元,下同)買入,上望64元,跌穿58元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份。)

評論