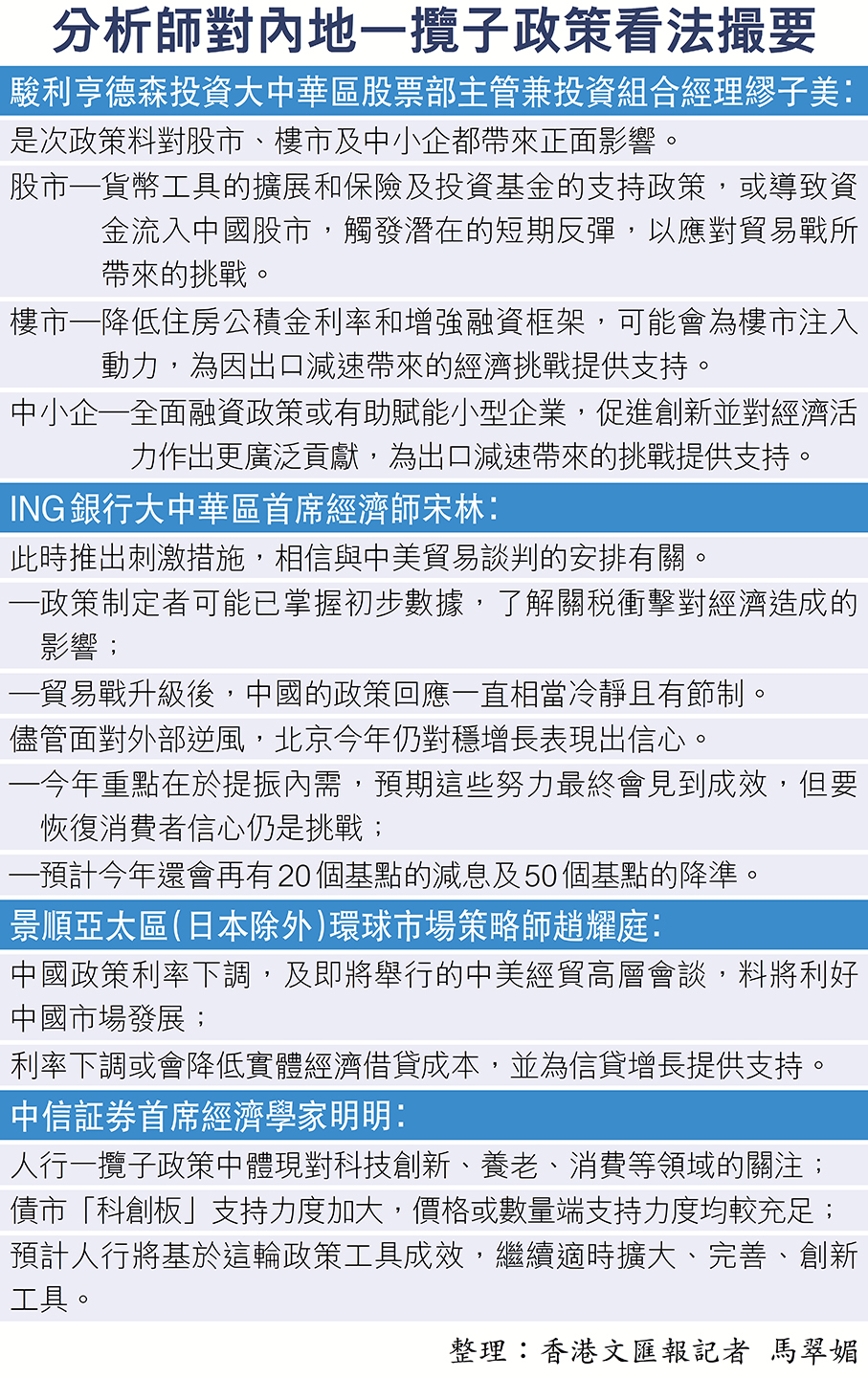

香港文匯報訊(記者 馬翠媚)中美會談前夕,內地先發制人「放大招」,推出政策組合拳。適逢國務院副總理何立峰將於本周五至下周一訪問瑞士,其間將與美國財長貝森特舉行會談。市場解讀,內地今次出手既是應對內部經濟壓力,亦為中美在瑞士談判「紮穩馬步」,一方面爭取談判主動權,另一方面展示「練好內功」備戰長期博弈的決心。分析普遍認為,內地政策工具箱仍有充足後着,未來將動態調整以應對外部變局。

過去數月以來,中國多次預告將擇機降準降息,而人行「雙降」政策千呼萬喚始出來。澳新銀行中國市場經濟學家邢兆鵬認為,人民幣近期轉強,料為寬鬆政策提供契機,此時出手既能「固本培元」穩住經濟底氣,亦為中美長期「內力比拼」做好準備。他形容,整體政策組合拳力度具備足夠誠意,預計對穩定市場預期有明顯作用,但長遠仍需財政政策配合。

出台時機料配合中美會談

中航信託宏觀策略分析師劉長江則直言,此次政策出台時機「暗藏玄機」,相信旨在配合何立峰本周瑞士之行。他認為,在中美兩國於瑞士談判前,北京選擇先發制人出台國內刺激政策,向美國施加壓力,以掌握談判的自主權,有助避免在談判期間被美國威脅,「談得攏,就談;談不攏,靠國內政策自力更生」。他亦提到,內地4月PMI數據有所惡化,揭示關稅對國內經濟的風險,料亦因而加速政策出台。

降息降準助應對外部波動

東方金誠首席宏觀分析師王青則認為,此時降息降準能有效刺激融資需求,提振市場信心,是應對外部波動最直接手段。展望未來,在國內物價水平偏低情況下,他預料中國人民銀行下半年仍繼續降息、降準,估計全年降幅分別達0.6個百分點及1個百分點,甚至可能重啟國債購買,以替代降準向市場注入流動性。他強調,中美經貿談判過程勢必曲折,內地政策需持續評估外部衝擊。

另外,人行「雙降」消息一出,銀行間債市即現分化。止盈壓力下,長債收益率反彈,30年國債上行逾2個基點,三年以下短端則下行1至2個基點,收益率曲線趨陡。中信証券首席經濟學家明明認為,5月政府債供給壓力加大,降準可緩解流動性緊張,同時配合財政政策發力。他預計,未來存款利率仍有下調空間,以降低銀行負債成本。

評論