潘鐵珊 香港股票分析師協會副主席

越秀地產(0123)於2024年實現營業收入864億元(人民幣,下同),同比增長7.7%,核心淨利潤達15.9億元,歸母淨利潤10.4億元,同比下降67.3%。儘管歸母淨利潤有所下滑,但整體營收的穩定增長表明集團在拓展市場和提升銷售方面取得了一定成效。此外,集團的合同銷售額達到1,145.4億元,顯示出市場對其項目的認可度較高。

再者,越秀地產在核心城市和核心區域的布局為其業績增長提供了有力支撐。2024年,集團實現的合同銷售額中,一線城市貢獻佔比52.4%,一二線城市佔總合同銷售額的99.3%。這種聚焦核心城市的戰略布局,不僅幫助集團抓住了城市發展的機遇,也有效降低了市場波動帶來的風險。

在債務管理方面,2024年,集團有息負債壓降至1,038.9億元,短債佔比僅22%;境內發行的公司債加權平均融資成本僅為2.61%,而全年的集團加權融資成本降至3.49%,處於行業低位。這樣的債務結構和融資成本優勢,為集團未來的發展提供了更大的財務靈活性。

最後,越秀地產在多元業務協同發展方面也取得了顯著成效。集團不僅在住宅開發領域表現突出,其商業地產、物業管理、康養業務等多元業務也呈現出良好的發展態勢,為集團貢獻了穩定的現金流和利潤來源。

核心城市布局助力增長

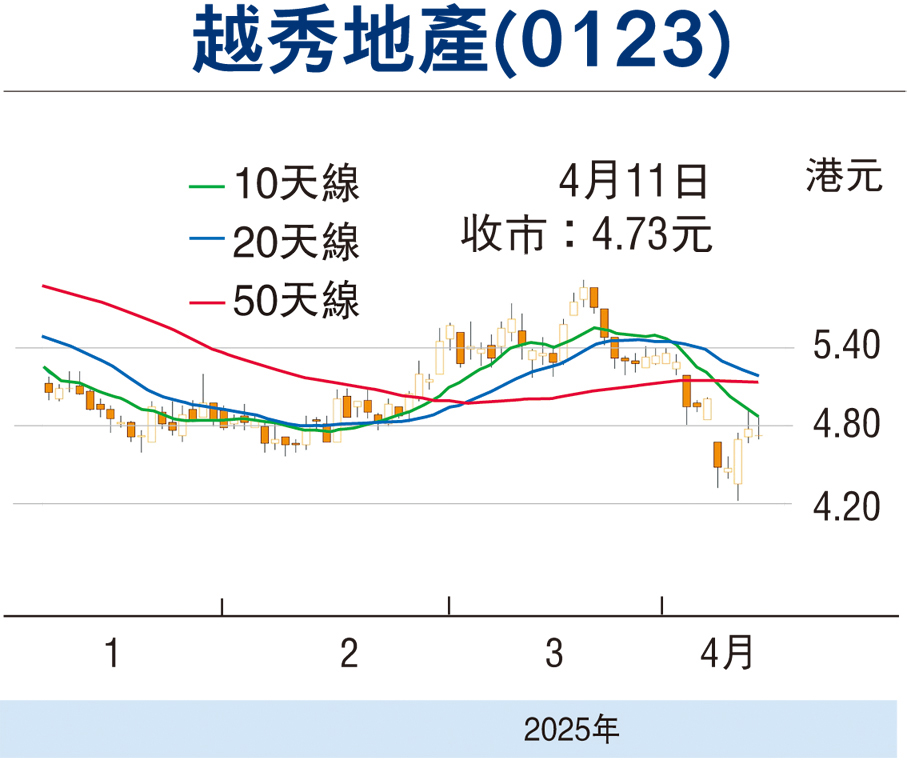

總體而言,通過聚焦核心城市、優化債務結構、保持財務穩健以及推動多元業務協同發展,越秀地產不僅實現了業績的穩步增長,也為未來的可持續發展奠定了堅實基礎。筆者認為,可考慮於現價買入,上望5.15港元,跌穿4.40港元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

評論