香港股票分析師協會 副主席 潘鐵珊

瘋狂體育(0082)在2024年上半年的財務表現呈現出一定的複雜性,但同時也有不少增長亮點。根據其2024年中期財報,集團收益約為2.08億元,同比下降23.7%。值得留意是,上半年公司擁有人應佔虧損錄566.2萬元,較2023年同期虧損949.9萬元大幅收窄,這顯示出集團在成本控制和業務結構調整方面的成效。

在核心業務方面,瘋狂體育的體育知識付費平台表現亮眼,總銷售額達到1.25億港元,同比增長8.9%。這一增長得益於集團在產品創新和運營推廣上的持續投入,特別是在重大體育賽事期間,如2024年歐洲盃,瘋狂紅單的月活躍用戶數量大幅增長89.0%,彰顯了集團在吸引用戶方面的強大能力。此外,平台總用戶數在上半年也實現了10.1%的增長,達到9,606萬元,為未來的業務拓展奠定了堅實基礎。

集團通過不斷優化業務模式,特別是在體育及休閒遊戲業務上,集中資源於高回報率的項目,同時減少低效投入,實現了7,670萬元的收入。在体育彩票零售服務方面,瘋狂體育與各地体育彩票管理中心展開深入合作,探索「體彩+」的多元化模式,並在多地新增商業綜合體門店,進一步拓展市場。

推AI助手提升用戶體驗

技術創新也是瘋狂體育增長的重要驅動力。2024年歐洲盃期間,集團推出了內地首個「體育+彩票」垂直領域的大模型AI助手「如意」,為用戶提供個性化服務,有效提升了用戶的付費意願和消費金額。這一創新不僅提升了用戶體驗,也為集團在數字體育娛樂領域的競爭力加分。

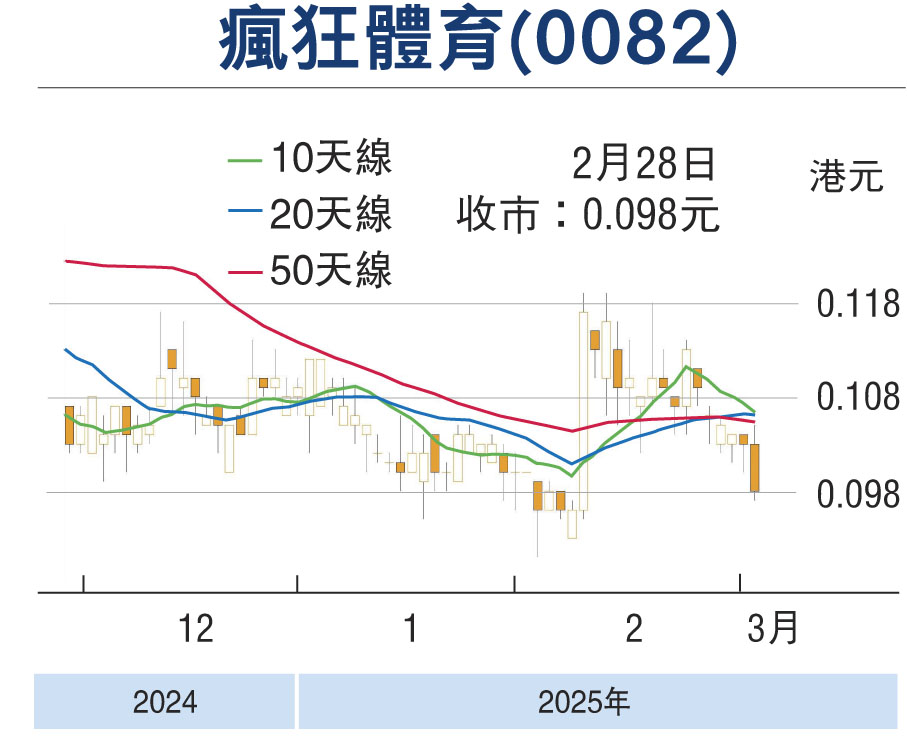

總體而言,儘管瘋狂體育在2024年上半年面臨收益下降的挑戰,但通過核心業務的穩健增長、用戶基礎的擴大以及技術創新的應用,集團展現出了強勁的恢復勢頭和未來發展的潛力。筆者認為,可考慮於現價買入,上望0.20元,跌穿0.085元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論