潘鐵珊 香港股票分析師協會副主席

速騰聚創(2498)在2024年首9個月財務表現中呈現出顯著的增長勢頭。首先,集團的總收入達到了約11.3億元(人民幣,下同),同比增長91.5%,這一成績不僅超出了2023年全年的營收總額,更顯示出集團強勁的增長態勢。核心業務ADAS鐳射雷達產品的收入約為9.4億元,同比增長190.5%,成為推動營收增長的主要驅動力。

在銷量方面,速騰聚創的鐳射雷達累計銷量達到了38.19萬台,同比增長259.6%,其中ADAS應用的銷量為36.58萬台,同比增長292.9%,佔總銷量的絕對主導地位。這一銷量的大幅提升,不僅反映了市場需求的增長,也顯示了集團在鐳射雷達領域的領先地位。

量產規模增 毛利率提升

毛利方面,速騰聚創同樣表現搶眼,前三季度總毛利約為1.7億元,同比增長375.4%,毛利率從一季度的12.3%提升至三季度的17.5%。這一毛利率的顯著提升,得益於成本控制和規模效應的進步,尤其是在ADAS鐳射雷達產品的量產規模高於2023年同期,其毛利率從2023年前三季度的毛損率20.3%顯著提高到12.2%。

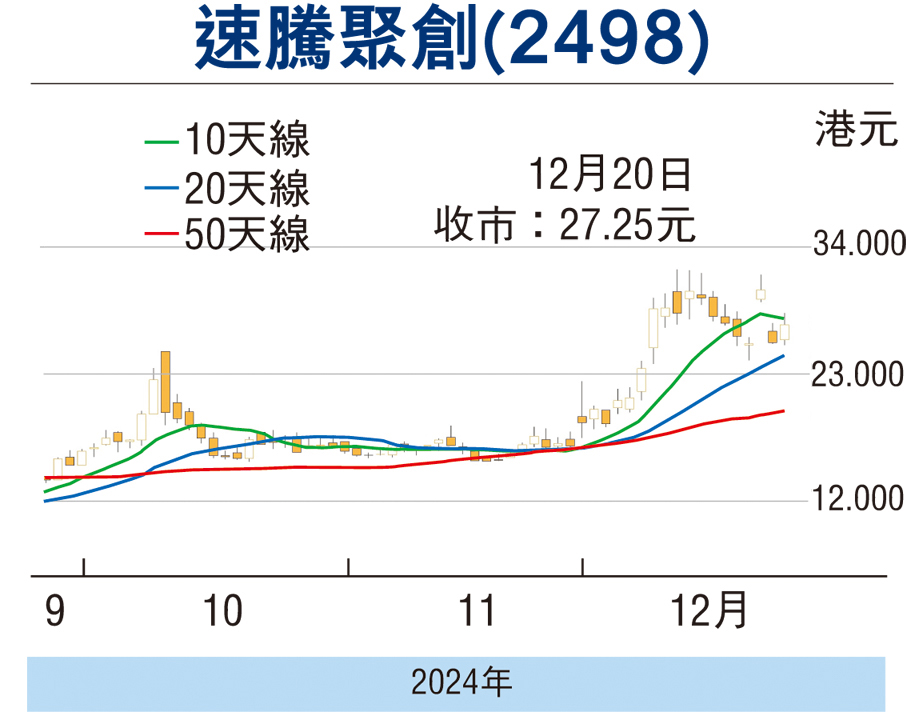

市場份額方面,速騰聚創以35%的市場份額穩居全球鐳射雷達市場首位,預計在未來十年內保持行業領先地位。這一市場份額的領先,不僅鞏固了集團在全球鐳射雷達市場的領導地位,也為未來的增長打下了堅實的基礎。技術創新方面,速騰聚創的全自研M-Core SoC晶片獲得車規級可靠性認證,成為全球首款通過AEC-Q100認證的鐳射雷達專用晶片。技術創新和業務多元化的推進,也為集團的未來發展提供了強有力的支撐。筆者認為,可考慮於26元(港元,下同)買入,中線上望32元,跌破23.50元止蝕。

(本人無持有相關股份,本人客戶持有相關股份)

評論