潘鐵珊 香港股票分析師協會副主席

龍湖集團(0960)的財務表現呈現出穩健增長的態勢,其增長亮點主要體現在以下幾個方面。首先,龍湖集團的營業收入和核心利潤均實現了增長。2024年上半年,龍湖集團實現營業收入468.6億元(人民幣,下同),股東應佔溢利58.7億元,剔除公平值變動等影響後的股東應佔核心溢利達47.5億元。這表明龍湖集團在保持收入增長的同時,其盈利能力也得到了加強。

其次,龍湖集團的經營性業務收入和利潤貢獻顯著提升。報告期內,龍湖集團的運營及服務業務收入為131億元,同比增長7.6%,對集團整體收入的貢獻佔比達到28%,而在利潤貢獻上,運營及服務業務佔比超過80%。這一增長不僅反映了龍湖集團在運營和服務領域的強大競爭力,也顯示了集團業務結構的優化和多元化發展。

上半年淨負債率僅56.7%

再者,龍湖集團在財務穩健性方面表現突出。截至2024年6月30日,龍湖集團的淨負債率為56.7%,在手現金為500.6億元,綜合借貸總額為1,874.2億元,平均融資成本為4.16%,且平均合同借貸年期為9.19年。這些數據表明龍湖集團的債務結構健康,償債能力強,財務風險低。

最後,龍湖集團在地產開發業務上保持了穩定的銷售業績。2024年上半年,龍湖集團實現地產開發合同銷售511.2億元,銷售回款率超過100%,且一二線城市銷售佔比達94%。這顯示了龍湖集團在高能級城市的市場競爭力和品牌影響力。

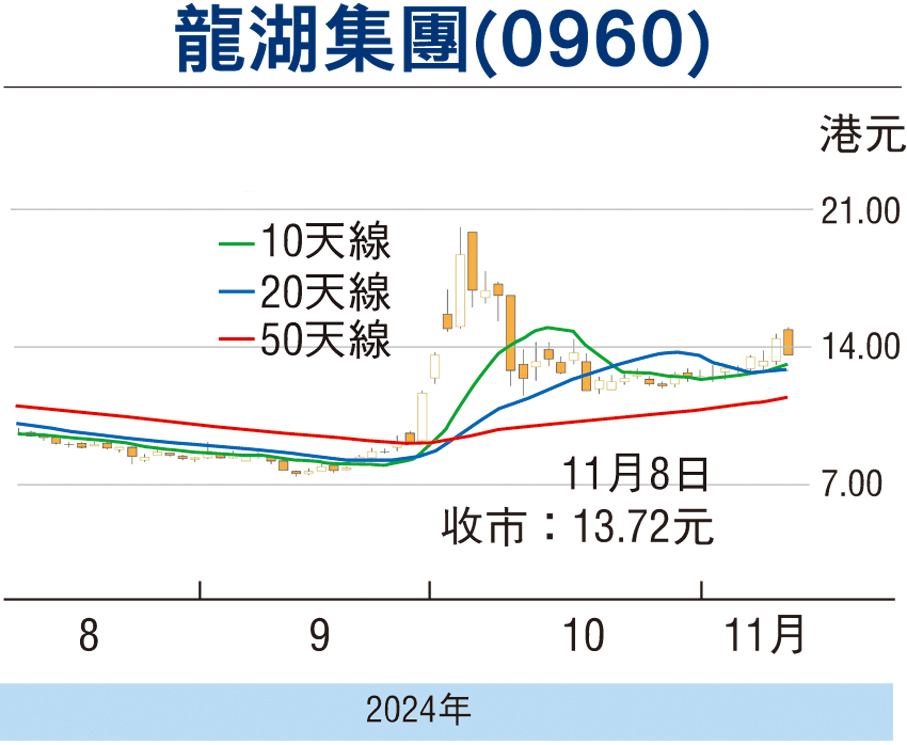

綜上所述,龍湖集團在營業收入增長、經營性業務提升、財務穩健性以及地產開發銷售等方面均有亮眼表現,展現了其在行業中的競爭優勢和發展潛力。筆者認為,可考慮於13港元吸納,中線目標價14.50港元,跌破11.70港元止蝕。(本人沒有持有相關股份,本人客戶持有相關股份)

評論