潘鐵珊 香港股票分析師協會副主席

越秀房地產(0123)截至今年6月30日止的中期業績,集團錄得營業收入約為321億元人民幣,比去年同期上升2.6%,毛利率約為17.8%。權益持有人應佔盈利約為21.8億元人民幣,同比上升27.5%;核心淨利潤約為21.5億元人民幣,同比上升0.8%。

「商住並舉」戰略續支持業績

集團深化「商住並舉」發展戰略,穩步增加商業物業對業績的支持和貢獻,使商業資產規模和提升商業的專業化運營能力進一步增強。此外,在現今高周轉模式帶動下,房企均勤於補充庫存,令土地市場的競爭仍趨激烈。故如越秀房地產等具有資源整合優勢的房地產企業,在市場競爭中將更具優勢。另一方面,集團在未來積極發展地產新模式,推動國企合作開發及舊城、舊廠、 舊村改造業務,相信能成為未來業務發展的新增長點。而集團養老地產包括培訓護理及康復服務等亦逐步發展,透過積極推動與廣州國企的戰略合作,集團能多渠道拓展項目。

截至去年12月31日止,集團剔除預收款後的資產負債率、淨負債率和現金短債比分別錄得66.8%、53.2%和4.2倍,財務指數屬穩健。截至今年6月30日止,總土地儲備達到約2,813萬平方米,分布於內地多達30個城市,其中位於粵港澳大灣區的佔比達46.1%,布局持續優化。

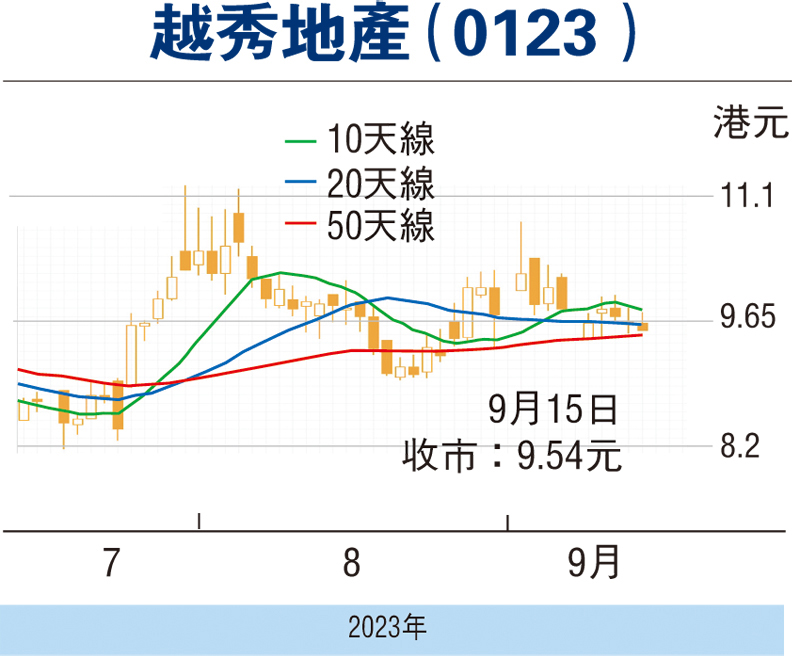

預期下半年內地房地產市場在調控寬鬆政策力度加大的支持下會逐步回暖,一線二線城市和大灣區、長三角等市場憧憬反彈,故看好後市增長。筆者認為,可考慮於9.50元(港元,下同)買入,上望10.50元,跌穿8.90元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)

評論