香港智遠

估值修復行情暫告一段落,近期港股步入調整。預計未來第二波行情將真正考驗業績復甦趨勢。申洲國際(2313)過去兩年業績承壓,下游企業庫存高企。

根據最新跟蹤調研數據,全球頭部品牌服飾消費復甦良好,庫存去化顯成效。申洲國際作為全球品牌服飾最大合作製造商之一,訂單需求量拐點將至,業績復甦在即。

申洲國際深耕服飾製造三十年,目前發展成為亞洲最大一體化成衣企業,其國際知名品牌服飾客戶眾多,如NIKE、ADIDAS、UNIQLO等;近年又持續拓展國內客戶,包括安踏、李寧等運動頭部品牌。2015年至2019年,申洲國際取得15.7%的營收複合增長率,同期歸母淨利潤複合增長率更是高達21.3%。

受疫情影響,2020年業績開始承壓,隨後兩年增長乏力。但在此期間,申洲國際穩紮穩打,憑藉一體化、全球化供應鏈等強大護城河,行業地位愈發凸顯,產業鏈服務品牌形象深入人心。

縱向看,申洲國際產業鏈覆蓋上下游,包括紡織、織布、染整及成衣製造,獨立一體化布局為公司帶來強大供應能力及迅速交付能力,並能夠極大節約成本,取得顯著優於同業的盈利水平。同時,申洲國際橫向國際化布局,匹配國際化業務,也進一步優化成本和強化區域服務協同效應。

需求邊際改善 業績復甦在即

不僅如此,申洲國際近兩年加快推進自動化、數位化管理,生產效率進一步提升,並能夠根據下游品牌服飾銷量變化,對不同客戶進行資源優化,持續拓展內地頭部運動服飾品牌客戶。從而做到國際老客戶服務深化,內地新客戶持續拓展。正是源於持續不斷自我強化及精進,申洲國際才得以在競爭中脫穎而出,成就業內泰斗的地位和堅實的競爭壁壘。

疫情結束後,下游消費復甦,成衣製造訂單需求邊際改善。根據觀察,截至2022年11月30日,Nike集團庫存周轉天數已降至近四個季度以來最低水平,並且由於大中華區消費復甦,未來庫存將進一步優化。其他大客戶如Adidas、Uniqlo、PUMA等庫存也有望在2023年第一季優化。

此外,內地本土運動品牌庫存可控,申洲國際與新拓展客戶POLO、Lululemon合作順利,預計訂單數將大幅度增長。

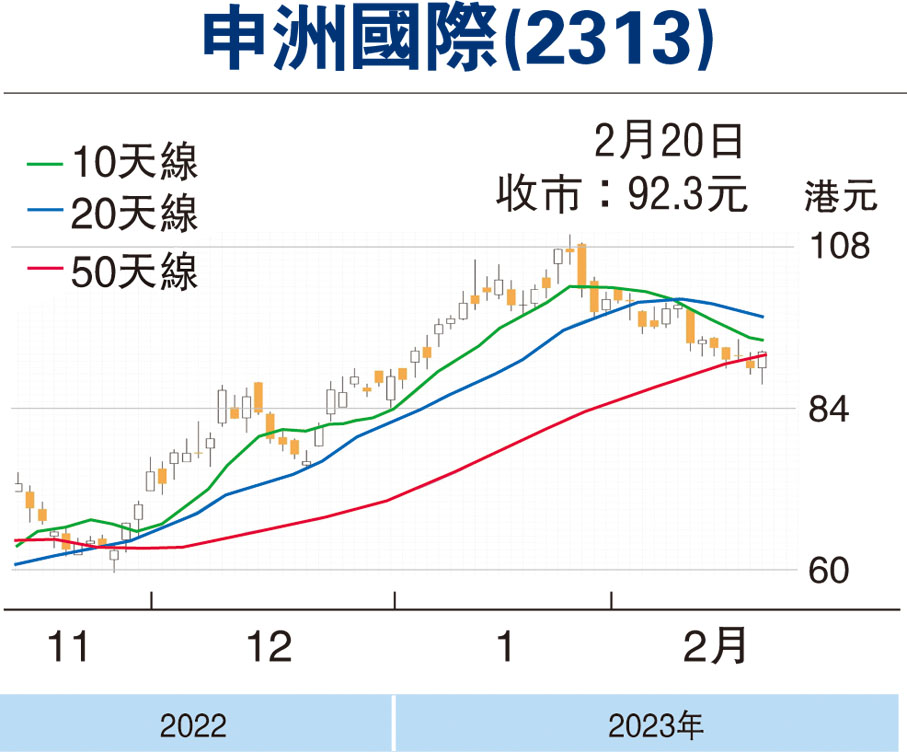

整體而言,申洲國際邊際改善趨勢漸強,業績復甦在即,作為製造業龍頭企業,可重點關注,上望120港元,跌破85港元止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論