香港股票分析師協會副主席潘鐵珊

阿里巴巴(9988)截至去年9月30日止的中期業績,錄得收入達4,127.3億元人民幣,比2021年同期增1.6%;而經營利潤為500.8億元人民幣,同比上升9.2%。集團有充足現金流令其在未來能繼續強化核心業務,有利長線上的增長。

在國際批發商業業務展現強勁增長,主要由於消費及工業商品的出口有穩健增長。因為Alibaba.com提供如國際物流及交易信用保障的增值服務,推動了國際貿易增長。至於核心業務的電商平台方面,集團來自偏遠地區的新用戶和消費者數不斷增加,反映其擴大商品供給以滿足多元化需求的策略有效;集團促進企業實行數字化轉型,提升其運營效率。而疫情亦成為推手之一,國際差旅受限制令線上購物增加,同時令商家加速走向線上。

雲計算業務增長值得期待

此外雲計算方面,展望未來的收入將會持續在客戶及產業端趨向更多元化。阿里雲作為國內最大的公有雲服務供應商,已為全球 28個地區提供雲服務,包括馬來西亞、新加 坡、印尼、日本、德國及迪拜等,並繼續擴大其國際布局,並於亞太區內持續新增數據中心,例如韓國及泰國,故後續增長值得期待。

另一方面,菜鳥網絡深化與物流合作夥伴的合作,相信能使其國內而至全球物流網絡繼續擴大。單計第二財季,受惠跨境業務快速增長,加上使用菜鳥履約服務的商家持續增加,帶動菜鳥的收入同比增長 26%至182.82億元(未抵消跨分部交易的影響)。

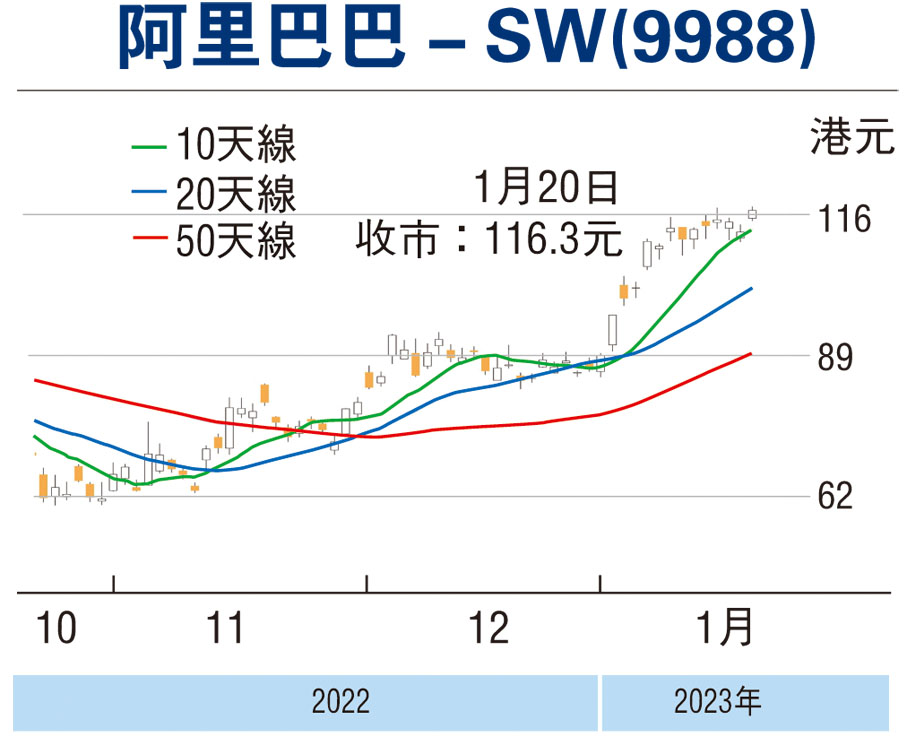

筆者認為,可考慮於106元水平買入,上望122元,跌穿98元止蝕。(筆者沒有持有相關股份,筆者客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論