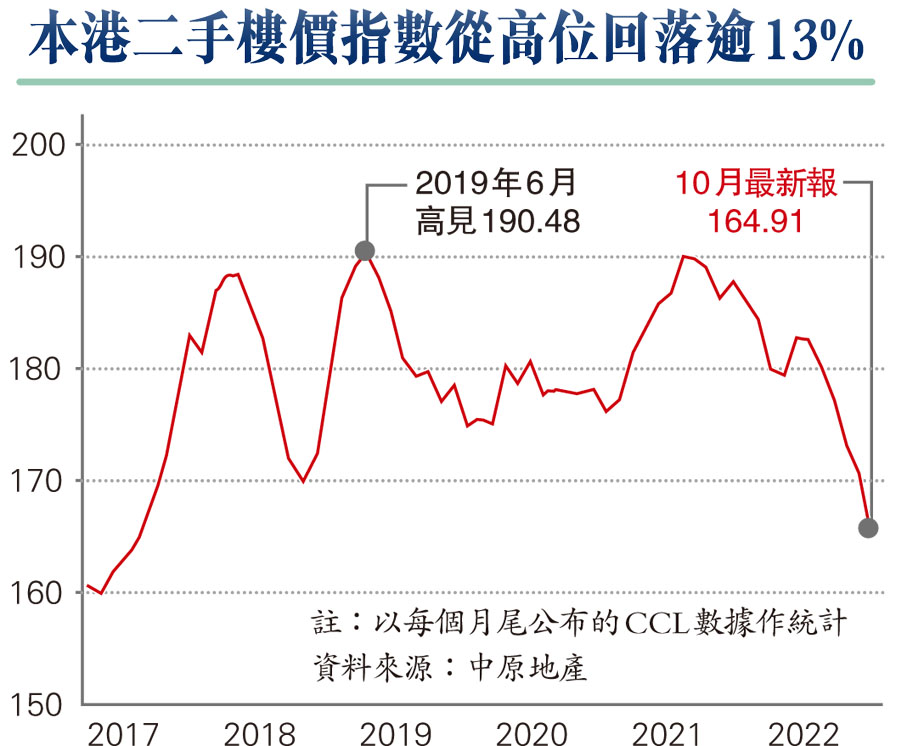

(香港文匯報記者 蔡競文)近月樓價跌息口升,有地產代理的統計顯示最近3年由財務公司承按的宗數達2,458宗,涉及買賣合約金額逾236億元。昨再有統計指,本港銀主盤總存量已連升6個月,在11月增至逾220伙,為金融海嘯後即13年最多,其中逾三成銀主盤由財仔放售。由於「財仔按」多涉及高成數按揭,讓人憂慮相關風險。金管局昨以三點回應指出,自2015年起已切斷了銀行業與提供高成數按揭財務公司之間的聯繫,提供高成數按揭財務公司的資金並非來自銀行體系,強調本港按揭市場穩健,拖欠比率近乎零,而供樓人士仍有穩健的還款能力。

根據金管局提供資料指出,目前有關香港按揭市場的監管方面,主要有三樣值得留意:第一,市場上提供高成數按揭的財務公司,與銀行體系屬「零關係」。金管局在2015年3月已向銀行發出指引,財務公司的主要資金來源若有銀行信貸的話,根據金管局的規定,如果這些財務公司提供不符合金管局要求相關的按揭貸款,銀行便須停止與這些財務公司的信貸關係。

供樓人士具穩健還款能力

「所以,銀行已經斷絕了與參與高成數財務公司的資金往來,換言之這些財務公司是使用其自有資金,即他們股東的資金參與高成數按揭業務,他們任何的經營情況,並不會影響到香港的銀行體系。」

第二,目前市場上有部分財務公司提供一般的按揭業務,金管局資料顯示,與繼續參與按揭融資業務並且遵守金管局審慎監管規定的財務公司,它們在銀行業界所得的貸款總額約為270億元,僅佔銀行業總貸款組合的0.2%,對銀行業的穩定性沒有任何重大影響。

第三,截至今年9月底,本港未償還按揭貸款總額為17,965億元,按揭貸款拖欠比率微降至0.04%,經重組貸款比率維持於接近0%。

住宅按揭貸款拖欠比率極低

此外,作為一個良好的風險管理辦法,金管局一直鼓勵銀行定期抽查已承造的按揭貸款個案。銀行一旦發現有借款人未向其通知的二按,銀行須與有關借款人跟進,例如考慮終止其信貸關係或採取其他合適的信貸風險管理安排。

根據金管局今年9月的《貨幣與金融穩定情況半年度報告》,截至今年6月,住宅按揭貸款對銀行及借款人而言均屬於重要的貸款類別,其佔在香港使用的貸款及本地家庭債務分別達24%及70%。儘管金管局自2009年起實施數輪宏觀審慎措施後,住宅按揭貸款拖欠比率一直處於0.01至0.05%之間的極低水平,顯示供樓人士仍有穩健的還款能力。

事實上,金管局自2009年以來推出的宏觀審慎措施,有助抑制家庭槓桿水平以及加強銀行對按揭貸款的風險管理,從而提高家庭及銀行抵禦潛在的利率或樓市衝擊的能力。資料顯示,香港銀行今年7月的新批出住宅按揭成數的平均按揭成數為56%,仍低於2009年9月首輪逆周期措施之前64%的水平。至於坊間由經絡所統計的每月供樓負擔比率,9月時為62.4%,較去年的廿多年高位68.4%亦見回落。

新批按揭供款入息比率37%

新批出按揭的平均供款與入息比率亦維持約37%的低水平,借款人須通過壓力測試,以確保他們有能力承擔因利率上升而引致的額外供款。翻查資料,供款與入息比率在2010年8月首度推出有關比率上限時為41%,另外,超過一半的私人住宅物業於2021年底並無任何未償還按揭。

金管局提醒置業人士,在作出置業、按揭或其他相關決定時,應審慎評估及管理相關風險,例如在利用建築期付款方式購買一手樓花時,應留意樓價或利率調整的風險。尤其是這些買家在其後安排按揭時,物業的估值可能會較為保守,或買家在利率上升的情況下未必能通過壓力測試。

高按財仔資金非來自銀行

(香港文匯報記者 曾業俊)樓市下行,「財仔按」及銀主盤等再引發市場關注,金管局回應指出,「即使有財務公司提供高成數按揭貸款,其資金來源並非來自香港銀行體系,亦不會對香港銀行體系的穩定構成影響」,強調本港的銀行體系穩健,金融監管完善。

香港文匯報昨日有關「財仔按憂爆港版次按危機」的報道當中提到「財仔的資金亦是來源於銀行體系」,金管局發言人昨指出,「金管局早於2015年3月已經向銀行發出指引,要求銀行不應向提供不符合金管局宏觀審慎監管要求按揭貸款的財務公司提供信貸。根據我們所收集的數據,銀行並沒有與不符合金管局就物業按揭貸款要求的財務公司維持信貸關係。因此即使有財務公司提供高成數按揭貸款,其資金來源並非來自香港銀行體系,亦不會對香港銀行體系的穩定構成影響,文章所引述的與事實不符。」

金管局2015年3月曾披露銀行與財務公司的業務合作情況,金管局當時指出,不時要求銀行提供它們貸款予財務公司的資料,以便了解銀行與財務公司的信貸關係。根據金管局當時收到的資料,在2014年12月底,有45間銀行向59間財務公司提供融資。當中,29間財務公司有經營物業相關貸款業務,這包括大部分在市面上比較活躍的財務公司,涉及以物業抵押的貸款(包括按揭和其他一般周轉使用)總額約為92億元,跟本港銀行業當時總體約9,900億元未償還住宅按揭貸款總額比較,僅約為1%。可見財務公司借出的置業貸款金額並不足以影響香港樓市的發展。 當時香港銀行向該59間財務公司提供融資的總額只有270億元,佔銀行體系總貸款額不足0.4%,比例甚低。當中,有提供物業相關貸款的29間財務公司從銀行取得的資金總額為200億元。因此,這些財務公司是否穩健,並不會對銀行體系帶來系統性影響。

不符監管要求終止信貸

當年與銀行有信貸業務關係的59間財務公司的整體權益及負債當中,接近三成是銀行借款。至於29間有經營物業相關貸款業務財務公司的整體權益及負債中,大約有四成是銀行借款,反映銀行信貸是這些財務公司的主要資金來源之一。根據金管局的規定,如果這些財務公司提供不符合金管局要求相關的按揭貸款,銀行便須停止與這些財務公司的信貸關係。

此外,據金管局於2015年2月發出的「物業按揭貸款的審慎監管措施」通告,闡明若按揭申請人透過額外融資,以致整體按揭成數較金管局正常所容許的最高按揭成數超過20個百分點,認可機構需將適用的「供款與入息比率」(DSR)上限調低5個百分點。DSR上限不應只應用於正在申請的按揭貸款,而要應用於借款人的所有負債,包括任何來源所得而用作購置物業的額外按揭融資及其他負債。

金管局指,就整個行業而言,社會對財務公司的運作和經營手法或有不同的看法,但不得不承認這類機構可以為有特殊需要的客戶提供短期周轉的服務。至於應否對這類機構加強規範,則涉及整體的政策考慮,相信政府及公眾會小心衡量。

專家:財仔輸的是股東錢

對於財務公司參與樓市高成數按揭,香港浸會大學財務及決策系副教授麥萃才接受香港文匯報訪問時指出,「財仔」以公司股東的資金貸款,即使「爆煲」,「輸都係輸財務公司股東錢」,所以無需擔心任何虧損會影響銀行體系的穩定性。他認為,樓價出現波動,導致銀主盤及負資產出現絕對正常,也無需太過擔心,但如果財務公司無衡量潛在風險,而對借款人做出違法行動,例如以違法方式收數,就須要監管。

財務公司由警方監管

他表示,「財仔」並非根據銀行條例監管,所以較為寬鬆,而「財仔」亦會傾向按照風險及回報作為主要借貸考慮,因此「財仔」的貸款風險較高實屬正常,而收取利率亦會較銀行高得多。

目前財務公司由警方監管,因為財務公司以前涉及高利貸(俗稱「大耳窿」),非以銀行牌照貸款,良莠不齊,甚至牽涉黑社會及違法行為。監管要求與金管局對銀行有分別,警察主要監管財務公司是否牽涉違法活動。

麥萃才續指,銀行由於用存戶的儲蓄借予樓宇按揭貸款者,所以一定要好小心,如有任何閃失,可能影響全部權益,這是與財務公司的最大分別。至於銀主盤宗數雖然較以往增加,但相對整個住宅市場而言佔比相當少,相信不會動搖銀行整體穩定。但政府也應監察市場變化,一旦出現潛在隱憂影響銀行穩定性,就要隨時應變。

評論