金管局:「財仔按」無關銀行體系 風險監管到位

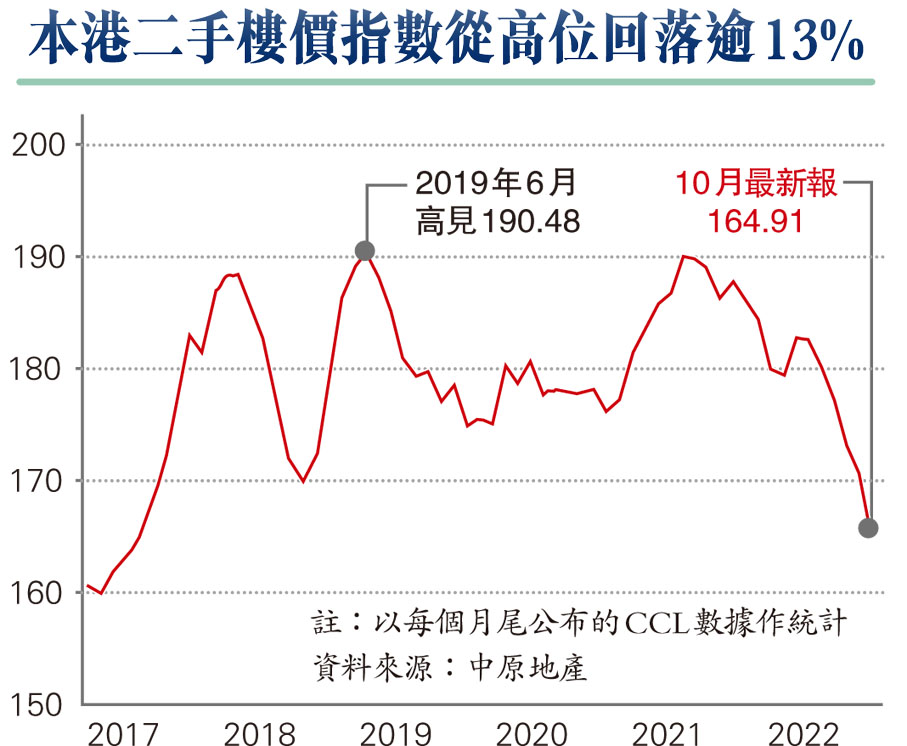

近月樓價跌息口升,有地產代理的統計顯示最近3年由財務公司承按的宗數達2,458宗,涉及買賣合約金額逾236億元。昨再有統計指,本港銀主盤總存量已連升6個月,在11月增至逾220伙,為金融海嘯後即13年最多,其中逾三成銀主盤由財仔放售。由於「財仔按」多涉及高成數按揭,讓人憂慮相關風險。金管局昨以三點回應指出,自2015年起已切斷了銀行業與提供高成數按揭財務公司之間的聯繫,提供高成數按揭財務公司的資金並非來自銀行體系,強調本港按揭市場穩健,拖欠比率近乎零,而供樓人士仍有穩健的還款能力。◆香港文匯報記者 蔡競文

根據金管局提供資料指出,目前有關香港按揭市場的監管方面,主要有三樣值得留意:第一,市場上提供高成數按揭的財務公司,與銀行體系屬「零關係」。金管局在2015年3月已向銀行發出指引,財務公司的主要資金來源若有銀行信貸的話,根據金管局的規定,如果這些財務公司提供不符合金管局要求相關的按揭貸款,銀行便須停止與這些財務公司的信貸關係。

供樓人士具穩健還款能力

「所以,銀行已經斷絕了與參與高成數財務公司的資金往來,換言之這些財務公司是使用其自有資金,即他們股東的資金參與高成數按揭業務,他們任何的經營情況,並不會影響到香港的銀行體系。」

第二,目前市場上有部分財務公司提供一般的按揭業務,金管局資料顯示,與繼續參與按揭融資業務並且遵守金管局審慎監管規定的財務公司,它們在銀行業界所得的貸款總額約為270億元,僅佔銀行業總貸款組合的0.2%,對銀行業的穩定性沒有任何重大影響。

第三,截至今年9月底,本港未償還按揭貸款總額為17,965億元,按揭貸款拖欠比率微降至0.04%,經重組貸款比率維持於接近0%。

住宅按揭貸款拖欠比率極低

此外,作為一個良好的風險管理辦法,金管局一直鼓勵銀行定期抽查已承造的按揭貸款個案。銀行一旦發現有借款人未向其通知的二按,銀行須與有關借款人跟進,例如考慮終止其信貸關係或採取其他合適的信貸風險管理安排。

根據金管局今年9月的《貨幣與金融穩定情況半年度報告》,截至今年6月,住宅按揭貸款對銀行及借款人而言均屬於重要的貸款類別,其佔在香港使用的貸款及本地家庭債務分別達24%及70%。儘管金管局自2009年起實施數輪宏觀審慎措施後,住宅按揭貸款拖欠比率一直處於0.01至0.05%之間的極低水平,顯示供樓人士仍有穩健的還款能力。

事實上,金管局自2009年以來推出的宏觀審慎措施,有助抑制家庭槓桿水平以及加強銀行對按揭貸款的風險管理,從而提高家庭及銀行抵禦潛在的利率或樓市衝擊的能力。資料顯示,香港銀行今年7月的新批出住宅按揭成數的平均按揭成數為56%,仍低於2009年9月首輪逆周期措施之前64%的水平。至於坊間由經絡所統計的每月供樓負擔比率,9月時為62.4%,較去年的廿多年高位68.4%亦見回落。

新批按揭供款入息比率37%

新批出按揭的平均供款與入息比率亦維持約37%的低水平,借款人須通過壓力測試,以確保他們有能力承擔因利率上升而引致的額外供款。翻查資料,供款與入息比率在2010年8月首度推出有關比率上限時為41%,另外,超過一半的私人住宅物業於2021年底並無任何未償還按揭。

金管局提醒置業人士,在作出置業、按揭或其他相關決定時,應審慎評估及管理相關風險,例如在利用建築期付款方式購買一手樓花時,應留意樓價或利率調整的風險。尤其是這些買家在其後安排按揭時,物業的估值可能會較為保守,或買家在利率上升的情況下未必能通過壓力測試。

評論