張怡

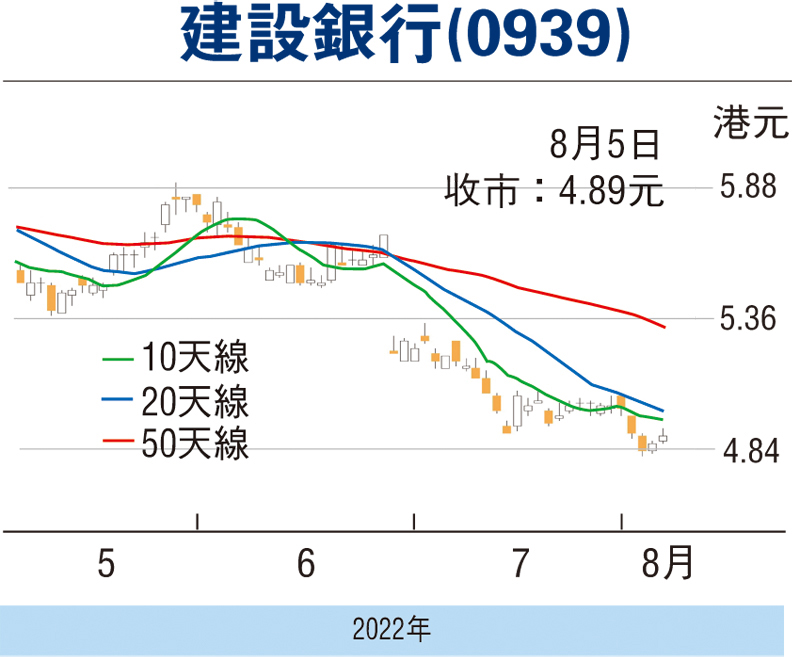

內地積極處理「爛尾樓」問題,並明確釋出穩定地產市場的信號,並稱要千方百計「保交樓」,滿足房企融資需求。不過,觀乎內房和內銀近期的彈力都十分疲弱,經常出現「彈完又散」的情況。事實上,作為內銀龍頭股的建設銀行(0939)近期便見每況愈下,本周三(3日)曾造出4.81元的2016年以來低位,股價昨收4.89元,升3仙或0.62%,離低位並不是太遠。建行已跌得甚為低殘,不但估值偏低,股息率也十分吸引,對於有實力的投資者而言,無疑也提供了中長線建倉的機會。

業績方面,建行今年第1季歸屬於股東淨利潤887.41億元(人民幣,下同),按年增長6.77%,每股盈利0.35元。年化平均資產回報率1.13%,年化加權平均淨資產收益率14.02%。期內,經營收入2,002.29億元,按年增長2.5%。利息淨收入1,594.91億元,按年增長8.39%。淨利差為1.96%,按年持平;淨利息收益率2.15%,按年上升0.02個百分點。手續費及佣金淨收入410.73億元,按年下降0.01%。減值損失518.12億元,較上年同期減少4.51億元。其中,信用減值損失515.14億元,較上年同期下降1.47%。

對於部分地區停工緩建和未按時交付樓盤情況,建設早前已表示,涉及該行規模較小,總體風險可控。建行表示,會密切關注合作企業和樓盤情況,積極配合地方政府做好客戶服務工作,與客戶做好溝通,促進房地產市場平穩健康發展。

摩根大通日前發表報告表示,調整對建行的預測模型,以反映今年上半年疫情造成的影響,及宏觀環境放緩,將對其2022年至2024年盈利預測分別下調1.1%、1.9%及1.9%。 該行維持建行「增持」評級,調低對其目標價由7.2元降至6.9元(港元,下同),惟較現價尚有29%的上升空間。

該股往績市盈率3.36倍,市賬率0.39倍,估值處於偏低水平。此外,建行股息率9.11厘,回報則頗具吸引。趁股價尋底部署收集,博反彈目標為上月初高位阻力5.35元,惟失守4.8元則止蝕。

看好建行留意購輪21171

若看好建行反彈行情,可留意建行摩通購輪(21171)。21171昨收0.1元,其於明年1月4日最後買賣,行使價5.56元,兌換率為1,現時溢價15.75%,引伸波幅24.3%,實際槓桿11.53倍。

評論