韋 君

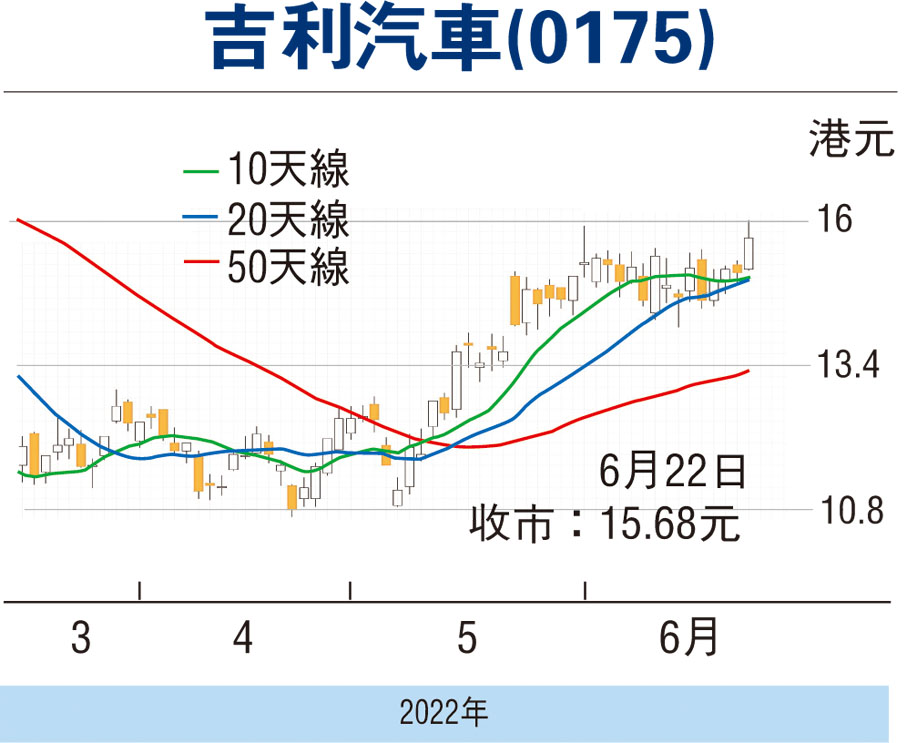

港股周二急彈近400點後,股指昨日又告掉頭急插551點或2.56%完場,收報21,008點,兩日一來一回已悉數跌凸,但觀乎部分有國策支持的板塊或個股抗跌力仍佳。事實上,吉利汽車(0175)昨日逆市下便全日均呈升勢,一度升穿近4個月以來高位阻力的15.9元,高見16元,收報15.68元,仍升0.62元或4.12%,乃屬2月23日以來的收市高位。內地持續推出穩經濟政策,當中汽車消費在多項利好政策支持下備受看好,作為內地汽車龍頭的吉利有望續受惠,其逆市有勢已反映貨源漸入強者手,料都有利股價後市擴大升勢。

國家進一步部署穩經濟一籃子措施,當中提到「階段性減徵部分乘用車購置稅600億元(人民幣,下同)」。至於內地工信部等四部門發布《關於開展2022新能源汽車下鄉活動的通知》,鼓勵各地出台更多新能源汽車下鄉支援政策,改善新能源汽車使用環境等,當中參與活動的汽車企業就包括吉利,都反映國策對提振集團旗下汽車銷售大有裨益。

最新的銷售數據顯示,吉利5月總銷量按年減少約7%至8.9萬部,但按月則增加23%,集團目標6月產量按月升20%至30%,而銷售亦有望按月增30%,並稱生產恢復進展良好。新能源車方面,5月新能源車銷售按月升43%至2.23萬輛,按年升304%,滲透率升至22%創新高。

下半年車市有望明顯復甦

據管理層預計,隨着緊張的供應鏈逐步緩解,加上內地各城市陸續解封,下半年車市將有更明顯復甦,估計集團的市佔率和新能源汽車銷售佔比進一步擴大,惟要達到全年165萬輛的銷售目標,仍甚具挑戰性。大和發表研究報告,已因應年初至今交付量遜預期及上海封控影響,下調對吉利今年每股盈利預測5%,主要由於下調了銷量預測7%至145萬輛;其中料今年下半年銷售量為85.8萬輛,即按年增23%。 該大行上調吉利目標價12.5%,由16元(港元,下同)調高至18元,維持「買入」評級。

就估值而言,吉利往績市盈率26.68倍,市率1.97倍,在同業中雖不算便宜,但相比部分被熱炒,但仍然錄得虧損的新能源汽車股,該股稍高的估值仍屬合理。可候股價回試15元附近部署吸納,中線上望目標為18元,宜以失守近期支持位的14元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論