金利豐證券研究部執行董事黃德几

安樂工程(1977)主要從事機電工程服務,業務範疇涉獵不同行業,包括公共和私營的客戶提供跨專業、綜合性的機電工程和技術服務,涵蓋屋宇裝備工程、環境工程、資訊、通訊及屋宇科技(ICBT),以及升降機及自動梯等四大業務板塊。今年上半年,集團的收入23.34億元,按年下跌4.4%,純利增加5.3%至1.13億元。整體毛利率按年下跌2.9個百分點至13.8%;就集團當時之附屬公司Transel Elevator & Electric Inc (TEI) 的貢獻作出調整後,去年上半年的毛利率為16.4%,則與今年上半年相若。

今年上半年,屋宇裝備工程的收入按年上升4.9%至14.17億元,佔總收入的60.7%,分部溢利下跌70.4%%至1,554萬元。期內,集團獲灣仔和中環多個著名甲級寫字樓項目,以及為多個客戶提供安裝及維修保養服務。今年6月底,手頭未完成合約金額為119億元,較去年同期增加10.2%。

收購工廈有助業務發展

另外,集團上月向英皇國際(0163)以5.85億元收購工業大廈。該物業為一幢12層高工業樓宇,位於香港新界葵涌國瑞路,總建築面積約124,555平方呎。收購事項將為集團大部分員工提供一個集中地點,能夠提升組織效率、減少因租約到期而搬遷租賃場地所,導致集團業務中斷的情況。

今年6月底,集團擁有現金及銀行結餘總額(不包括已抵押銀行存款)12.56億元;而有關債券、銀行透支及貸款之銀行融資以及其他貿易融資約11.52億元,並已動用約5.73億元。現價計,集團目前的市盈率為8.4倍,息率約6厘。

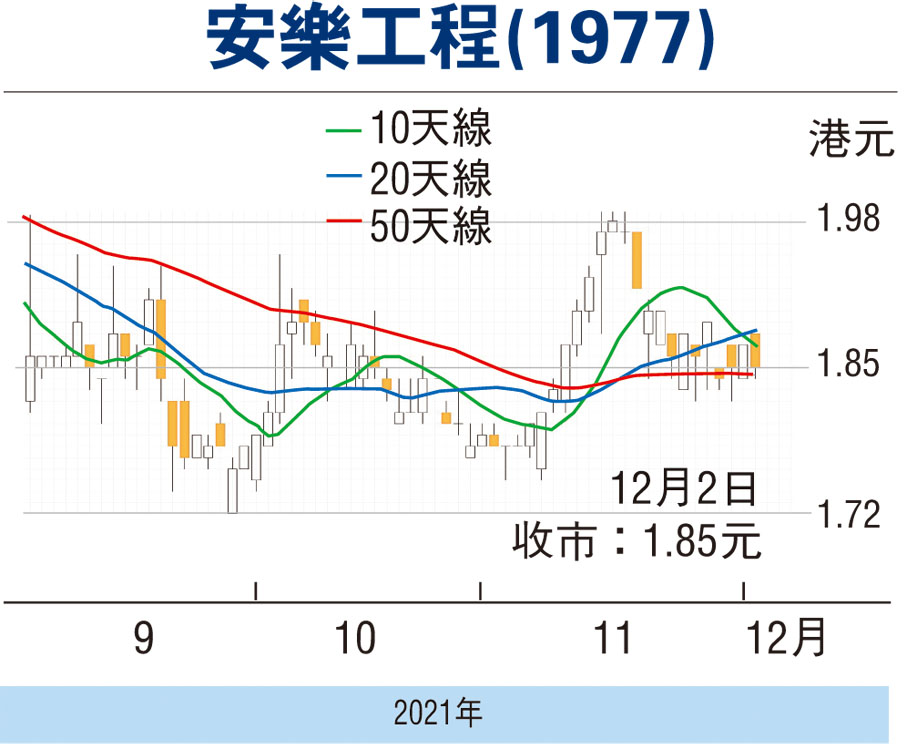

走勢上,目前窄幅整固,STC%K線跌穿%D線,MACD維持熊差距擴闊,宜候低考慮1.86元以下吸納,反彈阻力2.1元,不跌穿1.75元續持有。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

評論