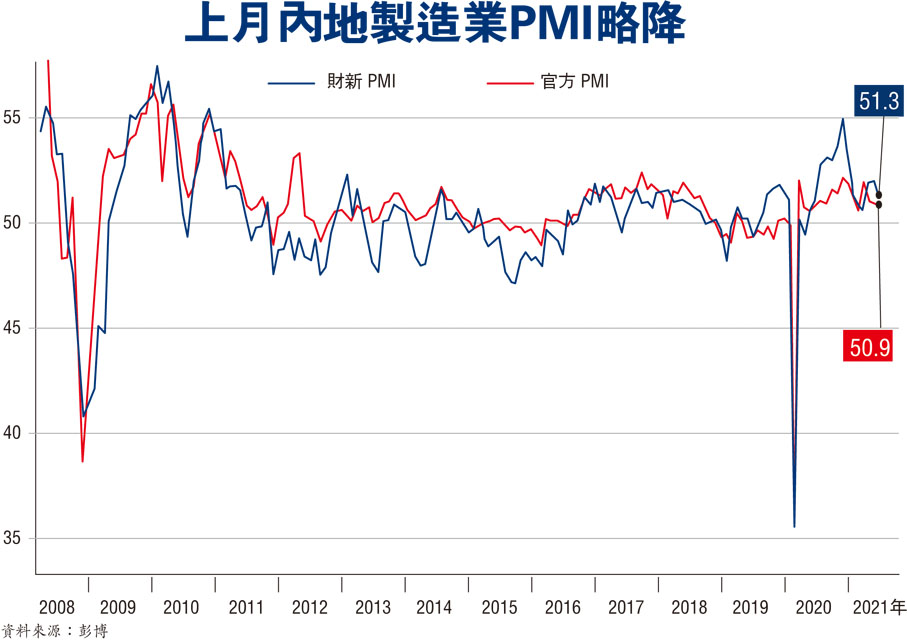

受局部地區疫情反彈、供應鏈受阻等影響,內地製造業增長勢頭減弱,6月財新中國製造業PMI(採購經理指數)較上月下降0.7個百分點至51.3,為三個月以來的低點,低於市場預期的52。專家表示製造業穩步擴張總體態勢不改,惟下半年將面臨經濟下行與通貨膨脹雙重挑戰。●香港文匯報記者 海巖 北京報道

昨日發布的財新PMI報告指出,6月製造業供給與需求均增速放緩,生產指數高於榮枯線,但已降至2020年4月疫情以來最低。新訂單指數錄得三個月來最低,新出口訂單指數僅略高於榮枯分界線,受訪企業表示近期國內外疫情反覆對供求兩側均有負面影響。

PMI數據顯示,製造業增長勢頭減弱,企業產出和新訂單增速放緩。企業反映,最近新冠疫情重新抬頭,加上供應鏈方面的問題,影響了產出,同時疫情也抑制了國內外的需求,新出口業務普遍出現阻滯。

就業指數續擴張 七個月新高

不過,就業市場持續改善,就業指數連續三個月在擴張區間上升,錄得7個月內最高,部分企業表示,新業務持續增長,廠商計劃增加產能和用工。

持續攀升的價格指數略有放緩。6月製造業購進價格指數和出廠價格指數均較上月下降7個百分點左右,但仍大幅高於榮枯線。調查顯示,金屬和燃料等原料漲價,加劇了成本負擔,部分製造商選擇上調銷售價格,成本端壓力傳導至需求側。企業反映,出口價格受原料和運輸費用漲價影響而有所調整。此外,6月份,業界預期全球經濟將繼續從疫情中復甦,因此對於未來一年的生產前景保持強烈信心,不過樂觀程度仍停留在5月份的四個月低點。

當月製造業產出預期指數與上月持平,同為五個月來最低。不過,相比歷史數據而言,當月整體樂觀度仍然高企。未來隨着疫情防控和新產品發布,國內外需求有望繼續復甦。

下半年經濟或臨雙重挑戰

財新智庫高級經濟學家王喆表示,海內外疫情對經濟雖有不利影響,但製造業總體仍穩步擴張,市場供需保持穩定,就業市場持續改善,後疫情時代經濟恢復動能猶在。通脹壓力有所緩解,但製造業購進價格和出廠價格仍在上漲,局部原材料短缺問題仍然存在。進入下半年,隨着低基數效應不斷減弱,經濟下行與通貨膨脹壓力交織仍是嚴峻挑戰。6月以來,內地此前支持經濟復甦的出口和工業生產邊際放緩,服務業、消費修復略有加速,同時,在國際大宗商品價格上漲和國內限產等措施的共同推動下,工業生產者價格指數(PPI)同比上漲9%,創2008年四季度以來最高,給復甦前景增加了不確定性。

製造業供應鏈料成關注焦點

由於局部疫情反彈,大宗商品價格漲價等影響,製造業生產指數放緩至疫情以來最低。國家統計局此前亦表示,近期部分企業生產活動受到芯片、煤炭、電力供應緊張以及設備檢修等因素影響。業界關注,未來製造業供應鏈會否受到衝擊。此外,出口先行指標放緩,出口是否出現趨勢性拐點亦值得關注。國家統計局周三公布的6月官方製造業PMI小降至50.9,為四個月低點,但略高於市場預期。

評論