有主導交易者為掙快錢 變數字資產脫離支付業

「有一些加密貨幣慢慢脫離了支付業,純粹變為一種數字資產。」中國人民銀行前行長、中國金融學會會長周小川表示,如果參與的這些主導者着急掙快錢,就很容易想通過交易來回收自己的投資,「那就把它搞成了數字資產、加密資產」。他直言,一些加密貨幣想再回到支付領域,已經失去了機會,「可能已經不太合適,也不被大家所接受」。他強調,在加密貨幣創新領域,更注重它究竟如何服務實體經濟。

●香港文匯報記者 倪巍晨 上海報道

周小川昨日在線參與陸家嘴論壇時指出,最近在討論加密貨幣領域時,常常會遇到一個問題,「它究竟對實體經濟有什麼好處?」他強調,中國很強調金融服務實體經濟,金融服務和金融市場都要與實體經濟密切相連。在加密貨幣創新領域,中國也更注重它究竟如何服務實體經濟。

加密貨幣「去中心化」存爭議

在周小川眼中,加密貨幣從原理、設計思想來講,還是有可能成為「為實體經濟服務」的一項有用的工具,但從加密貨幣啟動前期看,仍有不足之處。他舉例說,加密貨幣TPS(每秒鐘所處理的交易筆數)還不夠高,同時還佔用較多的網絡資源和處理能力,大家對它的一些特性如「去中心化」強調去監管,會有一些爭議。他強調,在涉及加密貨幣創新時,中方的態度是注重「究竟如何為實體經濟服務」,如果能為實體經濟做出重要的服務,那麼可能給予更大的關注,投入更多的資源進行研發與試點,反之就會弱一些。

另一方面,談及數字人民幣時,出席論壇的中國人民銀行數字貨幣研究所所長穆長春說,數字人民幣錢包是數字人民幣的載體,在中心化管理、統一認知、實現防偽前提下,與各運營機構採用共建、共享方式開發錢包生態平台,對錢包進行管理並對數字人民幣進行驗真,實現各自視覺體系和特色功能。

他續稱,通過建設數字人民幣錢包生態,實現數字人民幣線上、線下全場景應用,滿足用戶多主體、多層次、多類別、多形態的差異化需求,確保數字人民幣錢包具有普惠性,避免因技術素養或依賴通信網絡等帶來的使用障礙。

與運營機構共建錢包平台

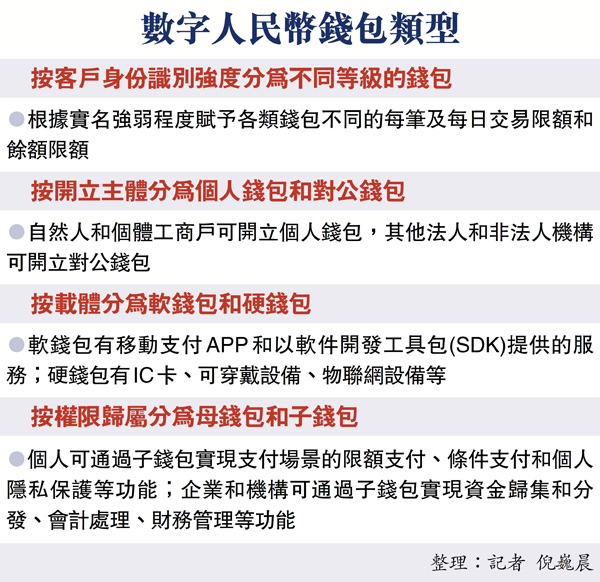

他表示,根據不同維度劃分,數字人民幣錢包分為四種類型:一是按客戶身份識別強度分為不同等級的錢包,二是按開立主體分為個人錢包和對公錢包,三是按載體分為軟錢包和硬錢包,四是按權限歸屬分為母錢包和子錢包。上述維度不同的錢包組合,形成了數字人民幣的錢包矩陣體系,「我們與指定運營機構共同開發基本支付功能組件,利用智能合約實現時間條件、場景條件、角色條件觸發的條件支付功能」。

穆長春又談到數字人幣與非銀支付,他說,數字人民幣和第三方支付是兩個維度的事情,前者是錢、是工具,錢包是載體、是基礎設施,數字人民幣錢包和其他錢包一樣都是基礎設施和載體,後者作為載體,其基礎設施功能沒有發生變化,依然可作為數字人民幣的載體。他並指,數字人民幣和非銀支付機構不是一個維度的東西,不會是競爭和取代的關係。

數字人幣與非銀支付無競爭

「網商銀行聯合支付寶和微眾銀行聯合騰訊,都是前期已確定的運營機構。」他透露,微眾銀行和網商銀行提供數字人民幣兌換流通服務;而微信支付、支付寶繼續承擔作為一個錢包的金融基礎設施職能,參與數字人民幣流通的過程。

他指出,數字人民幣是雙層運營架構,從一開始就不是人民銀行對公眾直接提供兌換流通服務,而是由二層指定運營機構提供兌換流通服務,「貨幣流通過程需要全社會共同來實現,非銀支付機構依然會在該過程中找到自己的角色來為數字人民幣的兌換、流通作出相應貢獻」。

評論