金利豐證券研究部執行董事黃德几

華潤啤酒(0291)旗下主要品牌「雪花Snow」,在內地啤酒市場具領先優勢,加上2019年引入喜力國際品牌,進一步優化產品組合。截至2020年12月底止年度,受到新冠肺炎疫情影響,集團的營業額314.48億元(人民幣,下同),按年下跌5.2%,純利升59.6%至20.94億元,EBITDA升42.3%至30.79億元。整體毛利率上升1.6個百分點,至38.4%。

集團去年的整體啤酒銷量按年下降2.9%,整體平均銷售價格按年下跌2.4%,主要由於推行不含瓶銷售和銷量下降。不過,在疫情之下,集團在高檔及以上啤酒仍然有較好表現,銷量按年增加11.1%至1,460,000千升,產品結構進一步提升,同時帶動平均銷售價格上升。隨着內地疫情相對受控,加上中央支持擴大內需,進一步促進餐飲消費,消費復甦,包括餐飲和夜店等渠道,啤酒銷售有望回復至正常水平。

夥潤置助提升品牌形象

集團繼續優化產能,去年已停止營運4間啤酒廠;去年底,集團在內地25個省、市、區營運70間啤酒廠,年產能約18,750,000千升。集團計劃去除低效產能,估計在未來3至5年,每年將關閉3至4間啤酒廠。

今年初,集團與華潤置地(1109)成立合營公司重建啤酒廠,重建為一個集辦公室、商業物業、廠房、休閒設施、超市、餐廳和酒吧等為一體的綜合體。集團預期有關項目將可提升品牌形象,同時有助推動優質啤酒消費。

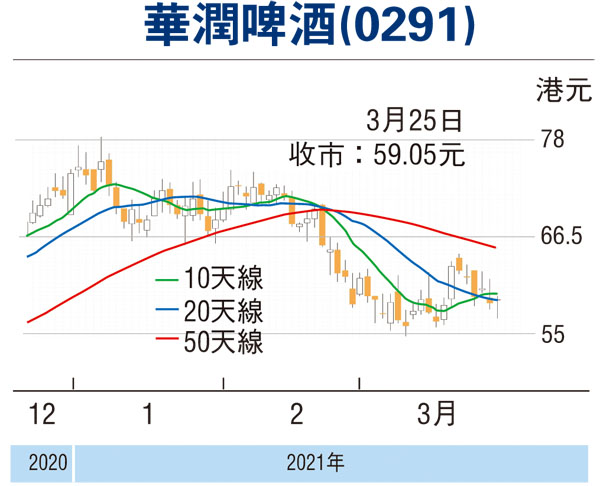

去年12月底,集團的手持現金46.14億元,並無借貸,處於淨現金狀況。集團擬派末期息每股0.131元,連同中期息0.128元,年度派息合計0.259元。集團股價1月8日高見78.6元(港元,下同)遇阻回落,至今累計跌幅約2成。

走勢上,近日先後失守多條主要平均線,MACD牛差距收窄,STC%K線續走低於%D線,宜候低56元吸納,反彈阻力70.4元,不跌穿54元續持有。(筆者為證監會持牌人士,無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

評論