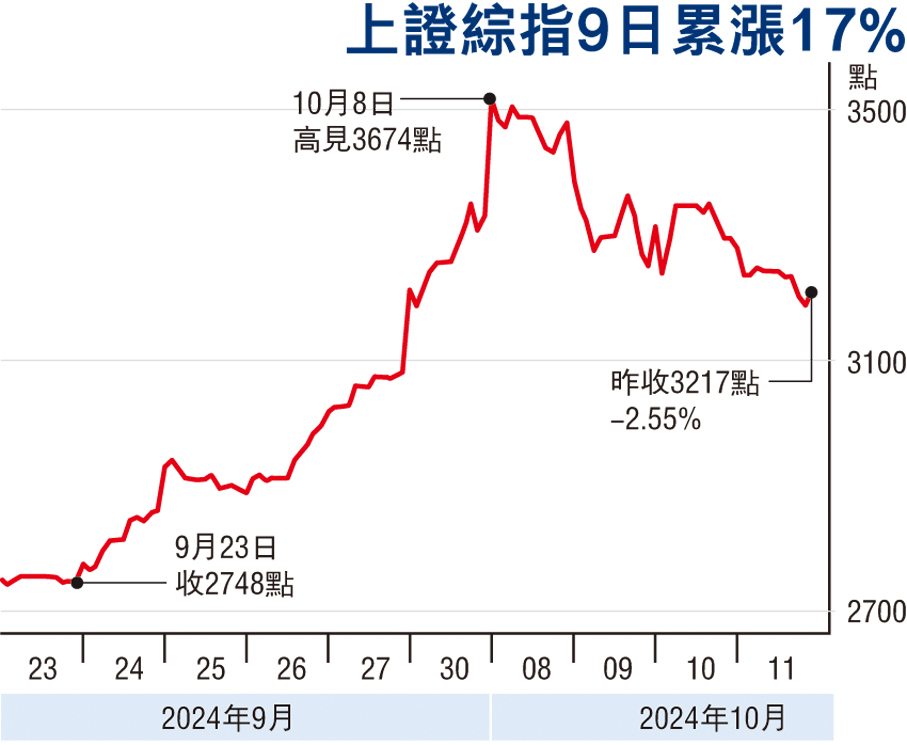

內地政策利好陸續來 兩地開啟結構性牛市

國新辦今日(12日)舉行記者會,由財政部介紹「加大財政政策逆周期調節力度」等情況。近期中央推出「政策組合拳」提振經濟,具體增量措施細節陸續有來,大為扭轉市場年中來的悲觀情緒,同時隨着美國進入減息周期利好人民幣資產,大量海內外資金重新湧入A股和港股。外資大行及內地基金公司認為A股已經開啟結構性牛市,看多權益資產,堅定做多中國。然而隨着參與的投資者增多,市場博弈也加劇大市的波動性,有專家建議部署一些低估值優質藍籌龍頭、高分紅等股票,避免投資一些高估值概念炒作的股票。 ●香港文匯報記者 李昌鴻 深圳報道

為刺激經濟發展和穩定房地產市場,中央9月下旬出台了一系列「政策組合拳」,美聯儲9月中旬亦開啟了降息周期,人民幣資產步入升值通道,加上近年的地緣政治影響,外資對中國資產的持倉偏低,A股和港股市場多年來持續低迷,估值具有吸引力,因此此次組合拳吸引一直關注中國資產的海外投行的高度關注。包括高盛在內的許多機構和專家認為,提振經濟已被提升至中央首要任務的程度,出招力度超市場預期,而且中央亦預告後續增量措施陸續有來,他們都「轉軚」看好A股和港股。

前海開源基金首席經濟學家、基金經理楊德龍認為,「全球資金有望從歐美日股市高位出逃流入估值窪地,而A股和港股無疑是兩大估值窪地。A股和港股已開啟結構性牛市,且牛市行情的確立將吸引場外資金加速進入市場。此次市場的多元化投資者背景是居民儲蓄的大轉移,未來漲幅前景還是很可觀的。」

內地系列政策強力提振信心

高盛近日發布報告,明確表示超配中國資產,並給出了十大理由。這些理由涵蓋了政策支持、市場需求、企業盈利等多個方面,顯示出高盛對中國資產的樂觀預期。高盛指出,中國政府已經採取了一系列強有力的政策措施,包括貨幣寬鬆、財政刺激、房地產市場支持和股市激勵政策,這些措施的量級、廣度和全面性都具有里程碑意義,能夠顯著提振市場信心。

高盛續指,中國相對於全球主要股市的估值仍有顯著折價,比發達市場和新興市場的基準股指低40%和15%。歷史數據顯示,政策轉向引發的漲幅很少低於30%,這表明中國股市仍有較大的上漲空間。美聯儲的降息周期為中國的刺激政策提供了更多空間,本輪中國牛市可能會加速中國機構和散戶投資者期待已久的資產重新配置,從房地產流向股票。

資金回流 成交不斷創新高

從近期的資金流向數據方面,也確實能證明資金回流A股。高盛在9月27日的資金流報告中曾表示,依據主經紀商平台數據,9月24日,即中國出台組合拳當天,全球對沖基金對中國股票的淨買入額創單日淨買入額新高,這表明市場對中國資產的信心正在恢復。巴克萊昨日亦引述EPFR的數據指,截至本周三(10月9日)的一周內,新興市場股票錄得創紀錄的資金流入,尤其中國股票吸引的資金創下了歷史新高。

瑞銀證券中國股票策略分析師孟磊則指出,A股市場能否繼續實現可持續的第二輪趨勢性上行,取決於財政等相關政策的力度;瑞銀宏觀團隊認為短期內更合理的預期是政府出台1.5萬億至2萬億元人民幣的財政刺激,包括支持居民和企業部分,以及填補地方政府收入和融資缺口(及償付對企業欠款)。

孟磊認為,在A股市場在經歷第一輪由政策寬鬆和情緒修復所推動的強力反彈後,市場估值已達歷史均值水平,而市場上行斜率終將放緩,部分此前入市的短期投資者可能選擇獲利了結,使得市場的雙向波動幅度加大。

周期股及國企股將更具韌性

高盛也指出,美國大選可能影響中國的權益市場,影響程度可能將取決於中國額外政策支持的力度。高盛的策略團隊預計,中國的周期股和國企股可能會更具韌性,而對美國的出口商、科技和工業周期股可能會更多受到與關稅有關的政策風險的衝擊。高盛建議將保險和其他金融公司如券商、交易所、基金調整為超配,並超配主打內地市場的互聯網和娛樂、科技硬件和半導體、消費品零售和服務以及日用品等。

評論