留意細節/凶宅毗鄰戶有折讓 大膽客執平貨

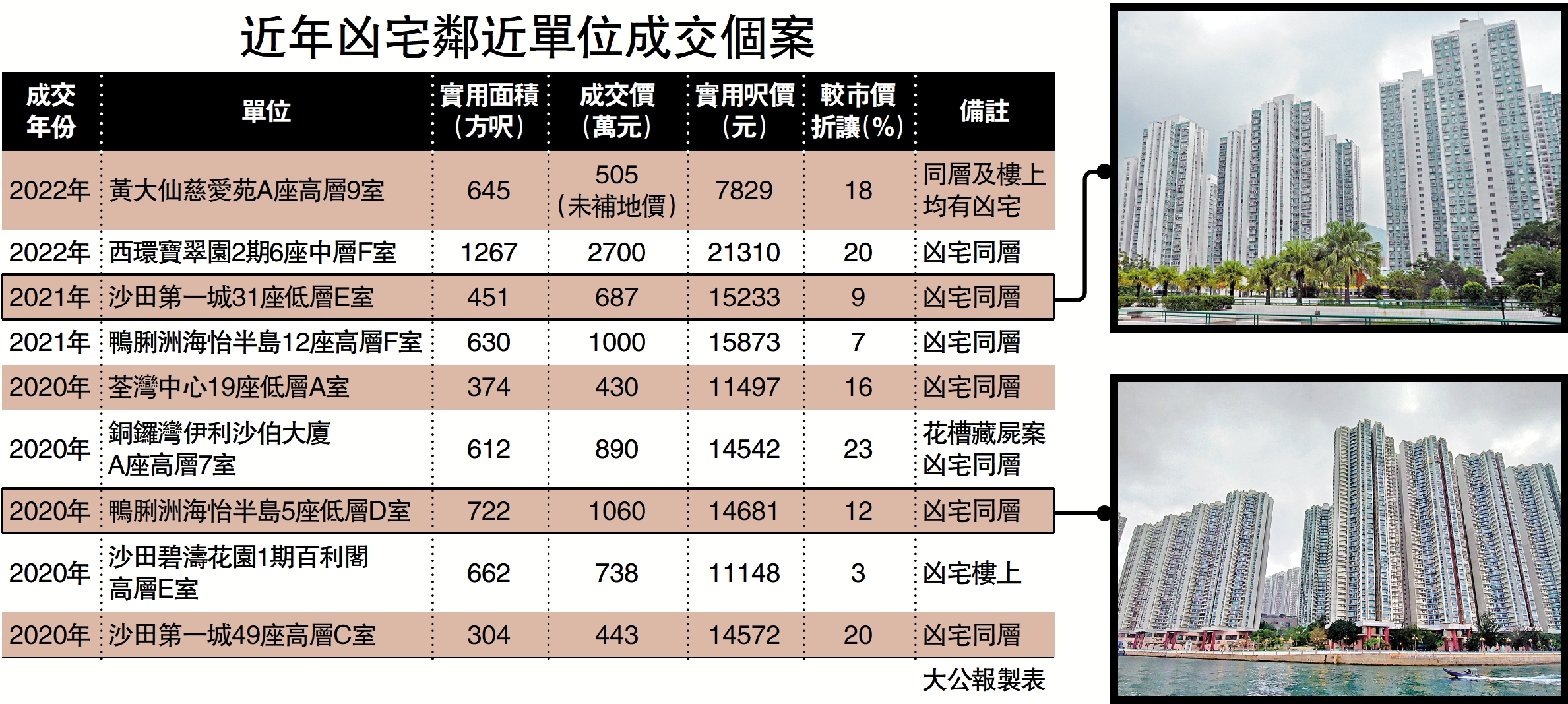

凶宅同層、樓上或樓下單位,普遍比市價有一定折讓,經常吸引膽大買家執平貨。不過,業界人士提醒,買凶宅鄰近物業未必可以獲批正常按揭,若事故單位曾發生轟動案件,「極凶」命案將牽連周邊單位估值,買家隨時要一筆過付款入市。

經絡按揭轉介首席副總裁曹德明表示,凶宅鄰近單位能否正常承造按揭,需要視乎事故的嚴重程度而定,如曾經發生轟動命案的凶宅,被新聞界廣泛報道,不但涉事單位難以申請按揭,連周邊的物業也會受到牽連。因此,準買家購入單位之前,應該先了解物業的同層、樓上或樓下單位是否曾經發生命案,以免影響按揭的審批。

例如1988年發生的鰂魚涌康怡花園烹夫案,事故單位為D座低層12室,《大公報》參考恒生銀行估價系統,發生事故單位、樓上及樓下,以及同層合共10個單位均未能提供估值。

專家:買入前先查估價

事實上,只要單位內發生非自然死亡事件,例如自殺、謀殺或意外導致死亡,便會被列為凶宅類別。曹德明表示,若單位內的住戶是年老或因病自然身故,部分銀行不會納入凶宅類別。

大眾普遍對凶宅較為抗拒,轉售較困難,銀行對物業的估價一般會有折讓,批出的按揭成數及還款年期也較嚴謹,甚至不會批出按揭。因此,曹德明建議準買家選購凶宅或鄰近物業之前,先向多間銀行作出估價諮詢。

他提醒,買入凶宅或其周邊物業,即使獲批按揭,也有機會估價不足,估價行主要參考案件兇猛程度、發生事故的年份,以及曾否成功轉售等因素去釐定單位估值,並沒有絕對的八折或九折。