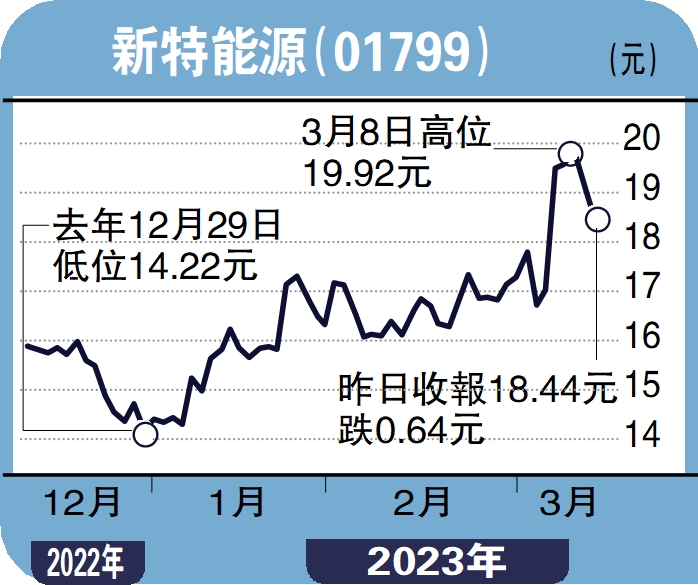

經紀愛股/多晶硅需求大 新特能源前景俏\鄧聲興

新特能源(01799)主要從事多晶硅生產,以及向中國的太陽能和風能發電廠與系統提供工程建設承包服務。集團緊抓全球新能源產業發展的機遇,加快業務布局提高多晶硅產能,加大風、光資源獲取力度,擴大集團運營電站的規模。集團公布2022年止年度業績,按中國會計準則,實現營業收入375.41億元(人民幣,下同),按年增66.7%;純利133.95億元,增170.3%,每股收益9.37元。

2022年受供求關係影響,中國多晶硅價格整體呈上揚走勢,並屢創歷史新高。集團多晶硅生產及建設項目,受惠於高景氣度表現十分亮眼。年內實現多晶硅產量12.59萬噸,較上年同期增長約61.03%;實現多晶硅銷量10.67萬噸,較上年同期增長約42.92%。集團多晶硅板塊實現收入256.66億元,較上年同期增長121.70%;實現毛利181億元,較上年同期增長166.05%。於風能及光伏資源開發、建設及運營方面,集團強化集中式風能、光伏項目開發,新增獲取風能、光伏項目指標超過6GW(吉瓦)。年內,風能、光伏電站運營板塊毛利約12億元,於去年底已併網發電的運營電站項目約2.61GW,在建項目超過1GW。

國際能源署發布的《2022年世界能源展望》預計,到2030和2050年全球光伏和風力發電量佔總發電量的比重將分別超40%和70%。全球新能源產業發展將持續向好,相信廣闊的市場前景將為集團發展帶來良好機遇。

(作者為香港股票分析師協會主席、證監會持牌人士,並未持有上述股份)