股海篩選/國策推動基建 中車現價值博\徐 歡

近期在美國加息步伐放緩以及中國調整防疫隔離措施引發市場對於內地將放寬防疫措施的憧憬,上周港股市場聞聲大漲。反彈有望持續,反轉則言之尚早。宜持續關注績優增長股,其中大基建類概念股中國中車(01766)將持續受益國家加碼投資基礎建設。

中國中車是全球規模領先、品種齊全、技術一流的軌道交通裝備供應商。當前已形成以軌交裝備為核心、戰略性新興產業為主體的多元架構,其中軌道交通業務收入規模連續多年位居全球第一,新興產業的風電裝備、高分子複合材料等亦進入國內前列,三大業務在2022年上半年收入佔比分別為30.82%、26.83%、37.45%,新產業收入規模首次反超鐵路裝備。

市盈率7倍 低於同業

中國中車的業務出海計劃持續推進。2022年上半年,公司持續深耕「一帶一路」沿線國家市場,鞏固拓展海外業務模式創新成果。獲得坦桑尼亞、土庫曼斯坦、澳洲、新西蘭、巴西、阿根廷等國家和地區軌道交通裝備新訂單,併購企業株機福斯羅公司與德鐵貨運公司簽訂機車銷售合同,新材料、風電裝備出口業務穩中有進,海外業務結構及全球市場布局進一步優化。

早前公司發布公告稱,公司於2022年7-10月期間簽訂了若干項合同,合計金額約285.5億元人民幣,佔公司2021年營業收入的12.6%,充足的訂單有利於保障公司持續健康發展。

雖然短期來看,中國中車的鐵路裝備業務收入有所承壓,全球疫情暫時沒有出現拐點,鐵路客運量不及疫情發生前的2019年。從中長期角度來看,由於國家「十四五」計劃下高鐵/鐵路建設的穩步推進,該項業務的收入空間廣闊。

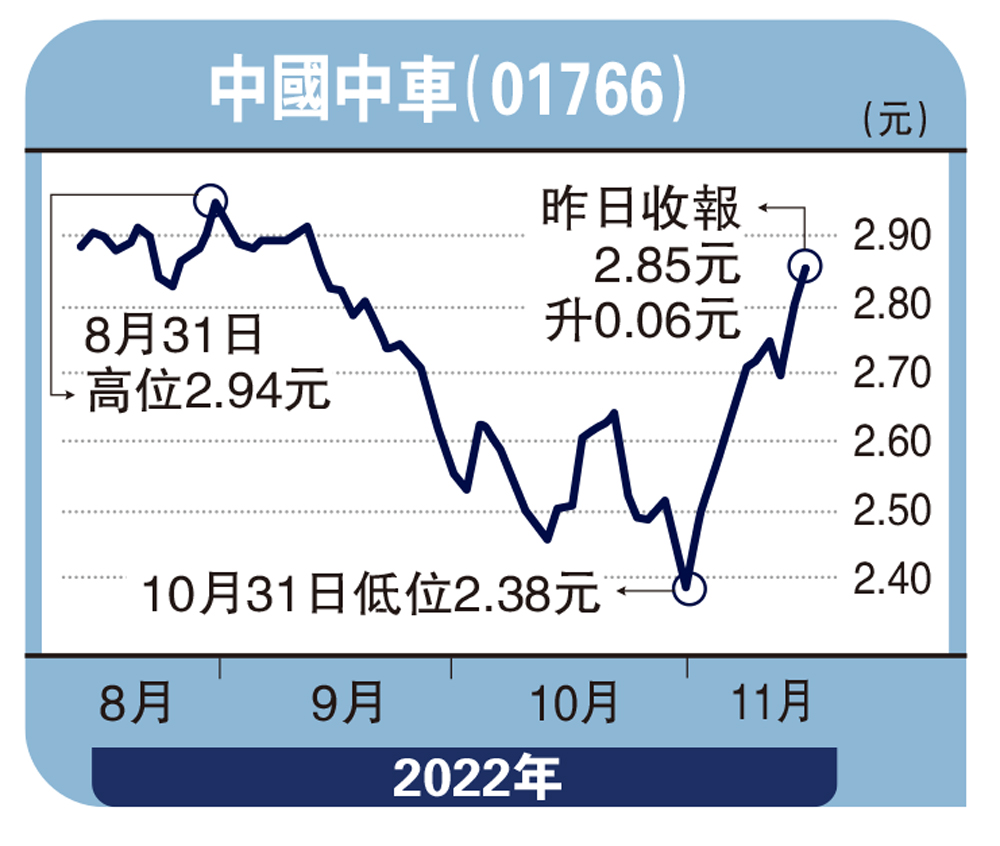

中國中車昨日收盤價為2.85元,當前市盈率(PE)估值約7.26倍,低於公用事業正常10倍的估值水準。過去一年每股分紅0.18元,當前價格對應的股息率約為7.5%。若後期疫情好轉,鐵交業務收入恢復之前水準,即使估值倍數不變,投資者亦能獲得公司業績增長的回報。

(作者為獨立股評人)