優於預期/四大內銀上季多賺半成 不良貸率改善

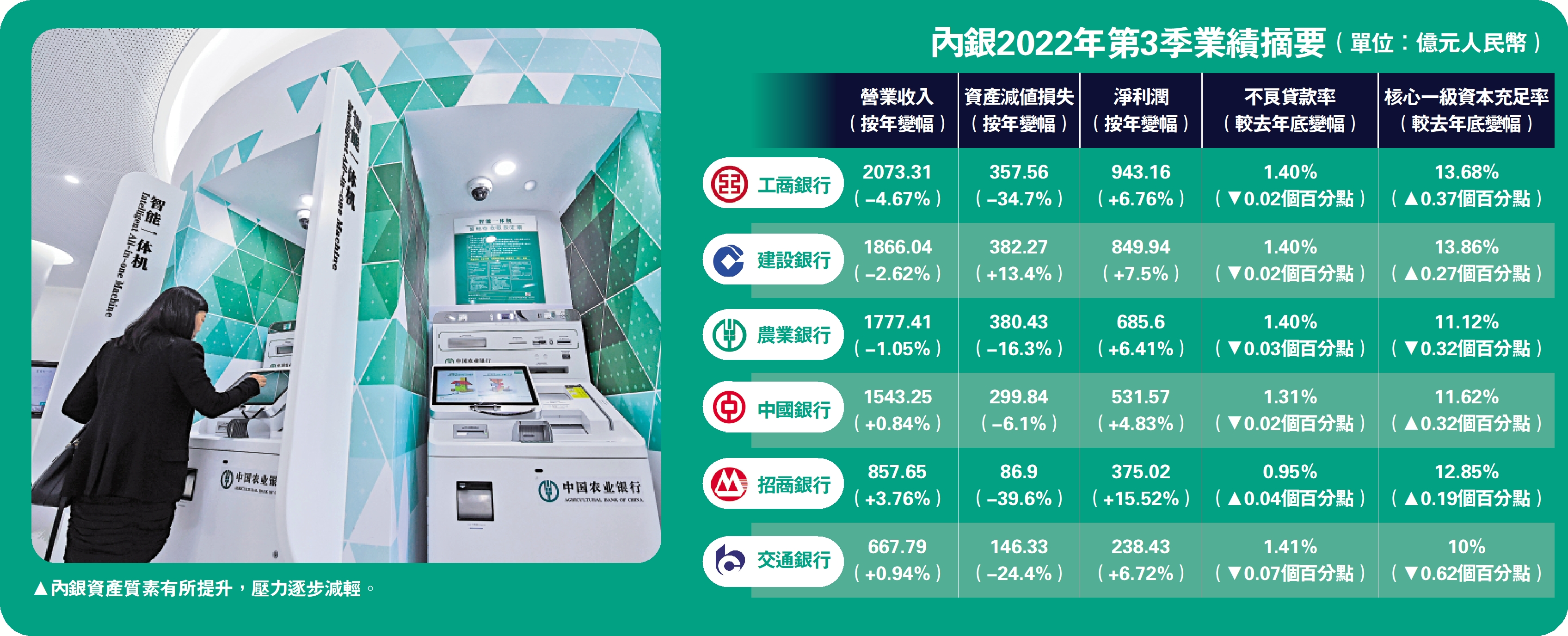

大型內銀公布2022年第3季業績,大致呈穩中向好。四大國有商業銀行的淨利潤增速介乎4.83%(中國銀行)至7.5%(建設銀行)之間,資產質素亦保持穩定,不良貸款率全部下跌,跌幅介乎0.02至0.03個百分點。四大行以外,交通銀行的淨利潤按年上升6.7%,招商銀行的增幅更達到15.5%。\大公報記者 黃裕慶

先看淨利潤,四大行以建行(00939)的淨利潤增速最快,按年升7.5%至大約850億元(人民幣,下同);其次是工行(01938),升6.76%至943億元,若以數值計則為四大行最高;農業銀行(01288)緊隨其後,升6.4%至686億元;中國銀行(03988)的增速相對較慢,升約4.8%至532億元左右。

富瑞中國金融業首席分析師陳姝瑾表示,內銀在第3季的利潤增速較第2季有所加快,優於市場預期,估計第4季的利潤增速可望與第3季大致相近。

淨息差僅中行擴闊

如從營業收入的角度出發,四大行的排序幾乎前後顛倒。中行的營業收入按年上升0.84%至1543億元,領先其他大行;農行錄得1777億元,跌約1%;建行為1866億元,跌2.6%;工行錄得2073億元,跌近4.7%。四大行以外,交行的營業收入升0.94%至668億元,招行升近3.8%至858億元。

淨息差是衡量銀行盈利能力的重要指標。截至今年9月底,在上述6家大型內銀之中,除了中行的淨息差錄得擴闊(按年擴闊2點子至1.77%)之外,其他無一幸免均呈現收窄,其中農行收窄16點子至1.96%,工行收窄13點子至1.98%,建行收窄7點子至2.05%,招行同樣收窄7點子至2.41%,交行收窄5點子至1.5%。建行解釋說,淨息差收窄是由於貸款收益率受受降息等因素影響持續下降,而存款成本有所上升。

建行資產減值損失升13%

資產質素方面,內銀在第3季的壓力有所減輕,除了建行的資產減值損失錄得上升(按年升13.4%)之外,其他5家均有所減少,且跌幅顯著。四大行之中,工行、建行、農行的不良貸款率同為1.4%,分別較去年底下降0.02、0.02和0.03個百分點,中行的不良貸款率亦下降0.02個百分點至1.31%,在四大行之中最低。四大行以外,交行不良貸款率的跌幅相對顯著,下降0.07個百分點,至1.41%。

不過,招行的不良貸款錄得「雙升」,不良貸款餘額為570.88億元,較去年底增加62.26億元;不良貸款率0.95%,上升0.04個百分點。招行指出,受房地產客戶風險上升及局部地區疫情對零售貸款業務影響,其不良貸款、關注貸款、逾期貸款餘額和佔比均較去年底有所增加。