實話世經/低失業率助力美大手加息\工銀國際首席經濟學家、董事總經理 程 實

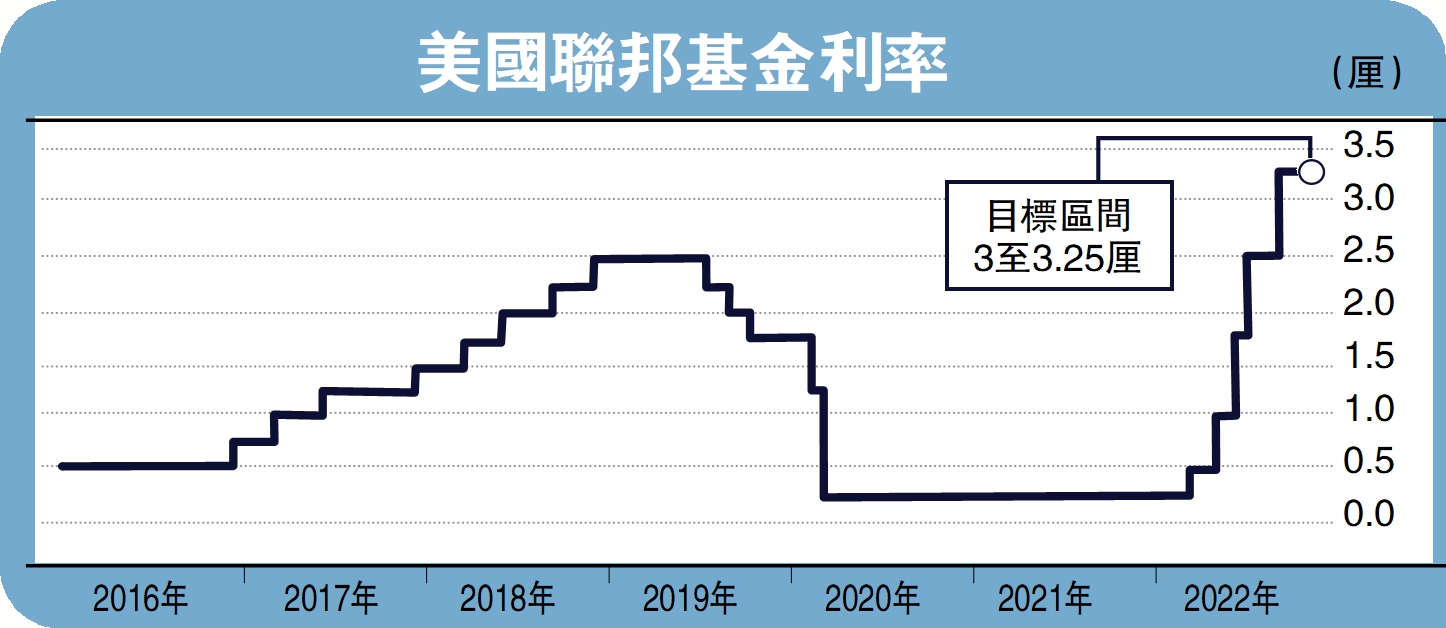

「有風方起浪,無潮水自平。」美國聯儲局9月將聯邦基金利率上調0.75厘,目標區間到3厘至3.25厘,連續第三個季度加息,並將借貸成本推至2008年以來最高水平。長期來看,美國內外經濟供需失衡導致本土「工資─價格」螺旋繼續上升,而價值鏈上企業的相對交易成本優勢又會支撐通脹保持在一定高位。從美聯儲主席鮑威爾的講話與最新加息預期來看,預計長期終端利率將超過4.5厘。

當前美國市場租金指數存在回落趨勢,美國二手汽車和卡車價格也出現見頂跡象(預計未來6個月存在30%以上的下行空間)。同時,1年期和3年期通脹預期中值近期回落,支持美聯儲避免激進加息1厘。但考慮到美國的通脹黏性仍然較高,加上進入冬季後歐元區面臨能源短缺威脅,可能會對美國帶來新一輪價格外溢影響。筆者認為,今年美國繼續保持強勢加息將毫無懸念。

基於預測模型,假設在樂觀情景下,即使美國消費者物價指數(CPI)環比增速9至11月平均每月下滑0.1個百分點,11月核心CPI按年升幅仍將保持在5.84%水平,而9至11月的核心通脹按年平均增速為6.1%,10至12月增速為5.77%。此外,據最新的聯邦公開市場委員會(FOMC)預測,美聯儲對美國失業率表現仍有信心(預料今年保持在3.8%,2023年預計上升至4.4%)。同時,美聯儲對當前生產和消費支出整體表現基本滿意。因此,較低的失業率和較高的核心通脹條件下,即使11月及12月兩次議息會議,美聯儲連續加息0.75厘,又或分別加息0.75厘和0.5厘也將被市場視為情理之中。

核心通脹之所以頑固,一方面源於美國勞動力市場失衡導致的「工資─價格」螺旋效應;另一方面,全球地緣政治危機抬升了美國企業在全球價值鏈上的定價權,企業定價權優勢消化了加息政策對通脹的時滯影響。美國企業的相對交易成本優勢未來能否延續,需要觀察全球地緣矛盾是否持續動盪。基本假設如果全球(例如俄羅斯與歐洲之間)地緣矛盾進一步分化和持續,那麼美國企業將繼續保持現有的定價優勢,該優勢也給了聯儲局更大的加息決心,這也是為何本輪議息會議,美聯儲首次承認未來終端利率上調至超過4.5厘的可能。

此外,當前美國部分經濟學家和一些美聯儲官員開始呼籲,上調美國名義中性利率至3厘。這應該是考慮到了美國勞動力市場和全球地緣政治對美國通脹結構性的內外深刻影響。筆者認為,一旦名義中性利率上調至3厘,未來美聯儲的加息幅度可能會超過市場預期。

通脹的頑固及低失業率導致斜率政策工具、尤其是前瞻指引的作用顯著下降。考慮到通脹黏性對廣泛服務業的滲透均具有較長的時滯性(通常為4至6個月),美聯儲的加息決議往往強調關注短期內的數據變動,降低了對通脹時滯影響的考慮。因此,在通脹高波動面前,美聯儲不得不在短期內快速加息,但加息幅度的快速累積將不斷固化市場預期,使得後期市場會對美聯儲重啟前瞻指引變得非常敏感。

短期不用期待鷹轉鴿

在本次美聯儲會議上,當記者問何時轉向寬鬆時,鮑威爾直接拒絕了給出前瞻指引,反映出美聯儲對前瞻指引的使用開始變得慎重。點陣圖的前瞻指引同樣略顯混亂,唯一能反映的事實是,短期內控制通脹已成為美聯儲共識。

關於斜率政策的影響,以史為鑒,儘管保羅沃克被譽為美聯儲歷史上最偉大的主席之一,但他也曾因前瞻指引失誤及政策急轉遇挫。當1980年5月,美國失業率開始快速抬升並突破7%時,此前採取加息政策以抑制通脹的美聯儲開始變得左右搖擺。保羅沃克很快調整市場預期,並宣布大幅減息7厘以穩定就業市場。然而,市場對前瞻指引的突然調整及加息政策急轉難以短期消化,反而導致美國通脹快速上升,美匯指數兩個月內快速下跌10%。儘管這段歷史因為保羅沃克打擊通脹的最終成功而被忽略,但美聯儲仍需以史為鑒,一旦失業率不確定上升,前瞻指引急轉帶來的後果不可估量。