明若觀火/大宗商品價格料今年見頂\中信証券固定收益首席研究員 明 明

2020年初,隨着新冠疫情在全球範圍內逐步擴散,需求坍塌導致大宗商品價格暴跌,其中包括原油在內的能源品價格跌幅最為明顯。隨後,在需求、供應鏈、流動性等因素的推動下,大宗商品價格重回上行區間,且呈現出全面走高的態勢,包括能源品、工業金屬、農產品在內的大部分大宗商品價格均大幅上漲。

本輪大宗商品價格全面走高的根本原因在於供需矛盾突出,即需求快速反彈、供給修復緩慢。2020年全球疫情爆發後,以能源品和工業金屬為代表的大宗商品面臨「需求反彈速度遠快於供給修復速度」的情況,表現為對應商品的庫存水平大幅走低。具體來看:

(1)原油——美國原油庫存在2020年6月觸及高點後便一路向下,今年二季度以來,美國API原油庫存在4.4億桶水平附近,EIA全美商業原油庫存讀數在4.18億桶左右;

(2)天然氣——2021年夏秋以來,歐洲天然氣庫存顯著低於往年同期水平,冬季臨近導致相應需求季節性走高,庫存去化加速;

(3)工業金屬——2020年年中至今,LME銅庫存均明顯低於2016年以來的同期水平。此外,2021年下半年LME鋁庫存同樣持續去化,尤其是進入2022年,其庫存水平錄得2016年以來同期最低。

俄烏衝突是此輪大宗商品價格進一步上漲的催化劑,包括戰爭本身的客觀影響、西方國家對俄制裁,以及俄羅斯反制裁等因素都加劇了大宗商品供需矛盾。俄烏在全球大宗商品市場上的地位可謂是舉足輕重,其主要生產和出口的大宗商品覆蓋了能源、工業金屬、農產品和貴金屬等多個品類。觀察兩國2020年主要出口大宗商品佔全球的比例,烏克蘭是全球主要的農產品出口國,其大麥和玉米出口佔全球份額超10%;俄羅斯主要出口的大宗商品種類更為豐富,其中天然氣、生鐵、鈀和小麥的出口份額超過20%。

短期來看,俄烏衝突仍是主要大宗商品的最大上行風險。由於俄烏衝突的持續時間、西方國家與俄羅斯之間的制裁與反制裁措施的覆蓋範圍和程度均存在較大不確定性,與俄烏兩國相關性較高的大宗商品價格或將繼續維持較高的價格水平,同時其價格的上行風險仍然不容忽視。

具體來看:能源方面,由於閒置產能下降、投資規模減少等因素影響,因俄羅斯原油和天然氣出口制裁而導致的供需缺口在短期內或難以抹平;農產品方面,從美國農業部公布的烏克蘭作物日曆來看,7月起烏克蘭的小麥、冬大麥和油菜籽都將進入收穫期,但俄烏衝突的不確定性或為其收割作業造成影響;工業金屬和貴金屬方面,來自俄羅斯的鋁、鎳、鈀的供給或面臨制裁程度的不確定性,而俄烏危機對於市場風險偏好的影響或是黃金面臨的上行風險。

中長期來看,大宗商品市場的下行風險則來自於全球經濟衰退預期。2020年年中以來,大宗商品價格飆升、供應鏈瓶頸導致製成品價格上漲、勞動力成本上升等因素使得全球通脹水平快速走高,截至2022年4月,美國、歐元區和英國的消費者物價指數(CPI)同比均處於歷史高位。為應對通脹,美聯儲和英格蘭銀行開啟緊縮周期,而歐央行也在逐步釋放緊縮信號。當前,在高通脹抬高生活/生產成本、海外央行收緊流動性、中國國內產需疲弱的情況下,市場對於全球經濟衰退的擔憂有所增加,5月份美國、歐元區、英國和日本製造業採購經理人指數(PMI)初步數的進一步回落或也驗證了全球經濟增速的下行壓力在增大。後續來看,來自需求端的支撐減弱或成為大宗商品市場的主要下行風險。

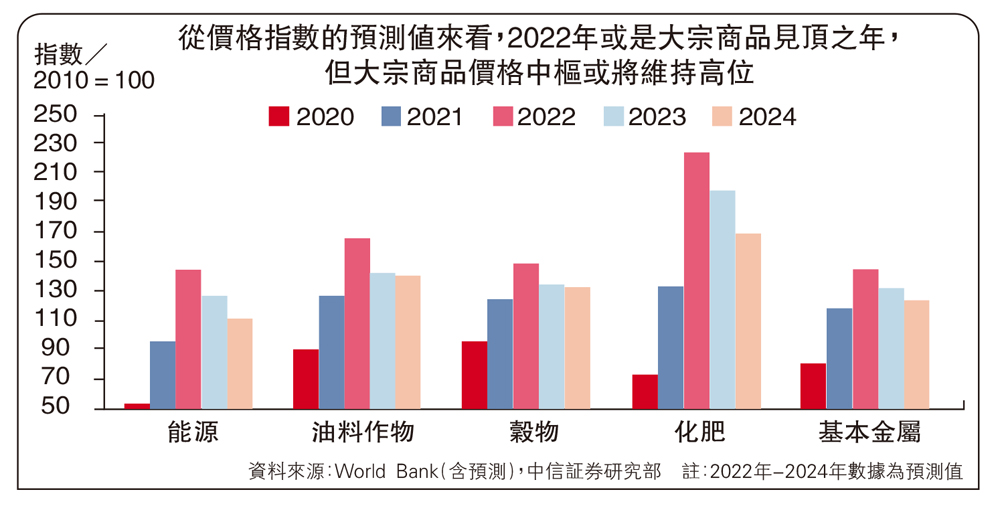

綜上,2022年或是大宗商品見頂之年,大宗商品價格中樞或將維持高位,其中包括原油、穀物、化肥、鋁等在內的俄烏兩國主要出口商品或具備較強的抗跌屬性。年內來看,無論是大宗商品本身的供需錯配,還是全球供應鏈問題都難以迅速扭轉,疊加俄烏衝突的發酵存在較大不確定性,主要大宗商品或將繼續保持較高的價格中樞。World Bank最新預測顯示,2022年能源、農作物、化肥和基本金屬的價格中樞將較2021年有顯著提高。其中,以原油、穀物、化肥、鋁為代表的俄烏兩國主要出口商品或具備更強的抗跌屬性。

拉長時間維度來看,進入2023年,隨着全球海外主要經濟體緊縮政策的陸續落地,全球經濟衰退預期漸濃,大宗商品價格有望逐步回落,但相較於2019年疫情爆發前的水平,其價格絕對值處於高位的持續時間或長於預期。