有效策略/買短債沽長債 加息期降風險

在加息周期,投資者慣性地沽出長年期債券,買入短年期債券,目的是要降低風險,這種傳統做法是否仍具有實效性呢?為此,本文將觀察長年期、短年期債券指數在加息周期的情況。

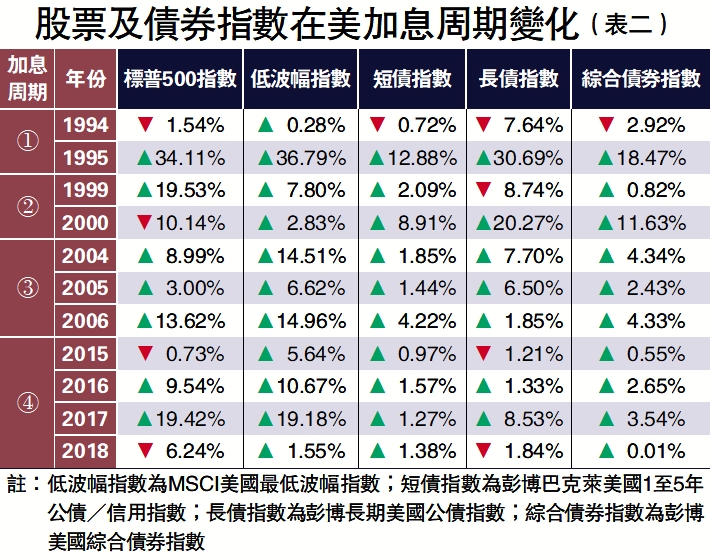

1990至今,美國總共有4次加息周期,分別為1994年2月至1995年2月;1999年6月至2000年5月;2004年6月至2006年6月;2015年12月至2018年12月。對照指數方面,長債指數以彭博長期美國公債指數為基準,短債指數以彭博巴克萊美國1至5年公債/信用指數為基準。

【表二】所見,在1994年,長債指數下挫7.6%,短債指數僅跌0.7%;1999年,長債指數跌8.7%,短債指數逆市升2%。初步發現長債價格在加息周期的壓力匪淺。不過,美國長債與美息並非必然呈負相關性,在加息周期,長債價格經常會報升,如2017年,長債指數漲8.5%,短債指數僅升1.2%。值得一提的是,長債指數歷年回報的波動性較大,添加額外持倉風險。

至於上述兩隻指數的相關ETF產品,跟蹤長債指數相關ETF為SPDR投資組合長期公債ETF(SPTL);至於跟蹤短債指數相關ETF為領航短期債券ETF(BSV)。

中庸之道揀綜合債券

既然長債價格在加息周期並非必然下跌,那麼是否毋須沽長債買短債?標準答案是:若果大家擁有較高的風險承受能力,何不降低債券資產在組合比重,而增持股票呢?又或者採取中庸之道,就是包含長、中、短年期政府及公司債券的指數:彭博美國綜合債券指數。參考【表二】,在加息周期,該指數的回報或跌幅,都處於長債指數與短債指數之間;可能正因如此,跟蹤該指數的安碩核心美國綜合債券ETF(AGG),是目前最廣受投資者歡迎的ETF產品之一,管理資產規模超過900億美元。