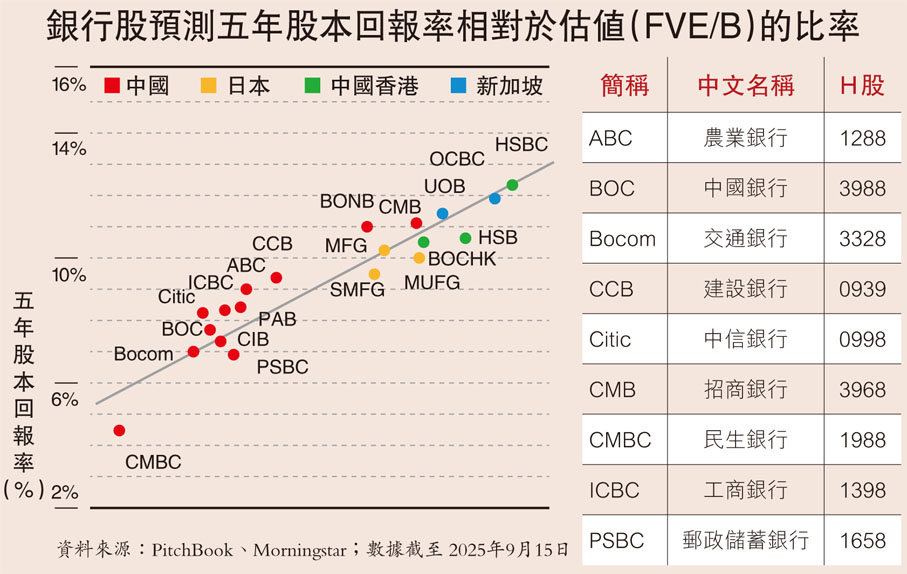

晨星:內銀經營改善 H股更吸引

香港文匯報訊(記者 岑健樂)晨星早前發表的第三季內地銀行業報告指出,雖然仍需關注信貸需求放緩和零售貸款質量下降的風險,但內地銀行業正出現息差壓力緩解、費用收入恢復增長等積極變化。報告直言,內地銀行股在經歷股價調整後,估值已更具吸引力,特別是國有銀行的H股,因為它們的股息率大都達5%以上。該行較為看好股息率穩健、貸款風險較低的建行(0939),以及零售業務能力強、具備增長潛力的招行(3968)。

晨星的報告重申該行預期2025年內地銀行業的淨息差將下降10至18個基點的預測,而淨息差有望於2026年見底。該行預計,在存款利率下調和抑制過度價格競爭的「反內卷化」政策的推動下,下半年淨息差將趨於穩定。

另外,受惠於財富管理業務的復甦,報告表示內地國有銀行上半年手續費收入增長較去年同期反彈至4%,表現超過市場預期;至於股份制銀行的增長率仍落後,只有0.5%,原因是其信用卡業務表現欠佳。報告預計到2029年,手續費收入將保持高個位數增長,部分原因是經濟前景改善,以及2026年開始的房地產市場反彈,因而推動了商業活動的逐步復甦,以及線上和線下銀行卡消費業務回暖。

零售貸款風險待加強化解

另一方面,報告指出,由於需求疲軟、季節性疲軟以及「反內卷化」政策,8月貸款總額增長放緩至6.8%。報告預計,到2029年,貸款增長率將放緩至5.5%。至於不良貸款方面,報告指出,6月主要內地銀行的不良貸款率趨於穩定。企業貸款質量有所改善,但零售貸款質量因家庭收入疲軟而下降。由於信貸風險主要集中在零售領域,零售貸款佔比較低的銀行(佔貸款總額的30%至40%)在2025年上半年的獲利表現更為出色。

另外,報告顯示尚未看到零售貸款質量出現轉折點,但一些銀行認為,由於更嚴格的客戶篩選和政策刺激措施,新發放貸款的資產質量有所改善,因此它們預計不良貸款產生率將在2025年下半年下降或趨於穩定。

建行H股折讓13% 股息率吸引

報告較為看好股息率穩健、貸款風險較低的建行,以及零售業務能力強、具備增長潛力的招行。其中,報告認為建行H股的股價,較晨星預計的公允價值有13%折讓。而在該股2025年市賬率0.5倍的情況下,該股於2025年的股息率為5.4%,表現為國有銀行同業當中最好的。雖然市場因為建行抵押貸款和保單貸款敞口相對較高,對其淨息差壓力感到擔憂。不過晨星認為,該行高於同業的零售貸款增速、近期推出的消費貸款補貼計劃以及「反內卷化」政策,應該能夠緩解其2025年和2026年的淨息差壓力。

至於招行,晨星認為招行H股目前的市賬率為0.9倍,表現高於其同業,但晨星預期其公允價值估值仍有20%的上漲空間。報告指出,雖然市場對招行近期盈利增長放緩和股本回報率下降感到失望,但晨星認為這是由於其在信用卡業務風險上升的情況下,主動抑制零售貸款增長所致。

零售若復甦 招行受惠較高

報告預計由於招行對零售銀行業務復甦的獲利敏感度較高,因此在五年預測期內,該行的盈利將達到中等個位數成長。另外,晨星看好招行的輕資產業務模式及其在零售銀行業務方面的獨特優勢,這體現在招行不斷擴大的高端客戶群(其管理的零售資產約佔招行總資產的120%)。