聯儲局政策「轉鴿」 美股短期震盪上行

高估值限制升幅 標指年底料見6600點

科技股遭拋售現象對美股構成拖累,道指、納指、標指上周五分別收跌0.2%、1.15%和0.64%。全周看,道指和納指均跌0.19%,標指微升0.04%,但8月道指、納指、標指分別累升3.2%、1.58%和1.91%;其中,標指連續四個月上漲,創去年10月以來最長連漲紀錄。分析稱,美聯儲政策「轉鴿」,往往有助於美股表現,短期美股或演繹「震盪偏上」行情,惟高估值可能限制美股指數整體升幅,預計標指年末有望走升至6,600點,相當於較目前點位有約2.1%的漲幅。

●香港文匯報記者 倪巍晨 上海報道

美國7月核心PCE(個人消費支出)指數按年增長2.9%,漲幅較前值提升0.1個百分點,為今年2月以來新高,核心PCE按月0.3%的升幅則與前值持平。數據發布後,隔夜美股三大指數開盤走低。有觀點指出,美PCE數據符合預期,美股走軟或與部分盈利回吐和獲利了結有關。

盤面上,隔夜美股科技股遭遇拋售,英偉達、博通、甲骨文單日跌幅均超3%,戴爾跌近9%;受此影響,科技七巨頭(Magnificent 7)指數跌1.31%至187.67點,過去一周累跌0.06%,但整個8月累升1.25%。中概股則表現平穩,隔夜納斯達克金龍中國指數收漲1.55%至7,912.53點,過去一周僅跌0.1%,8月累漲6.03%,連續四個月反彈。

「軟着陸式降息」利股市

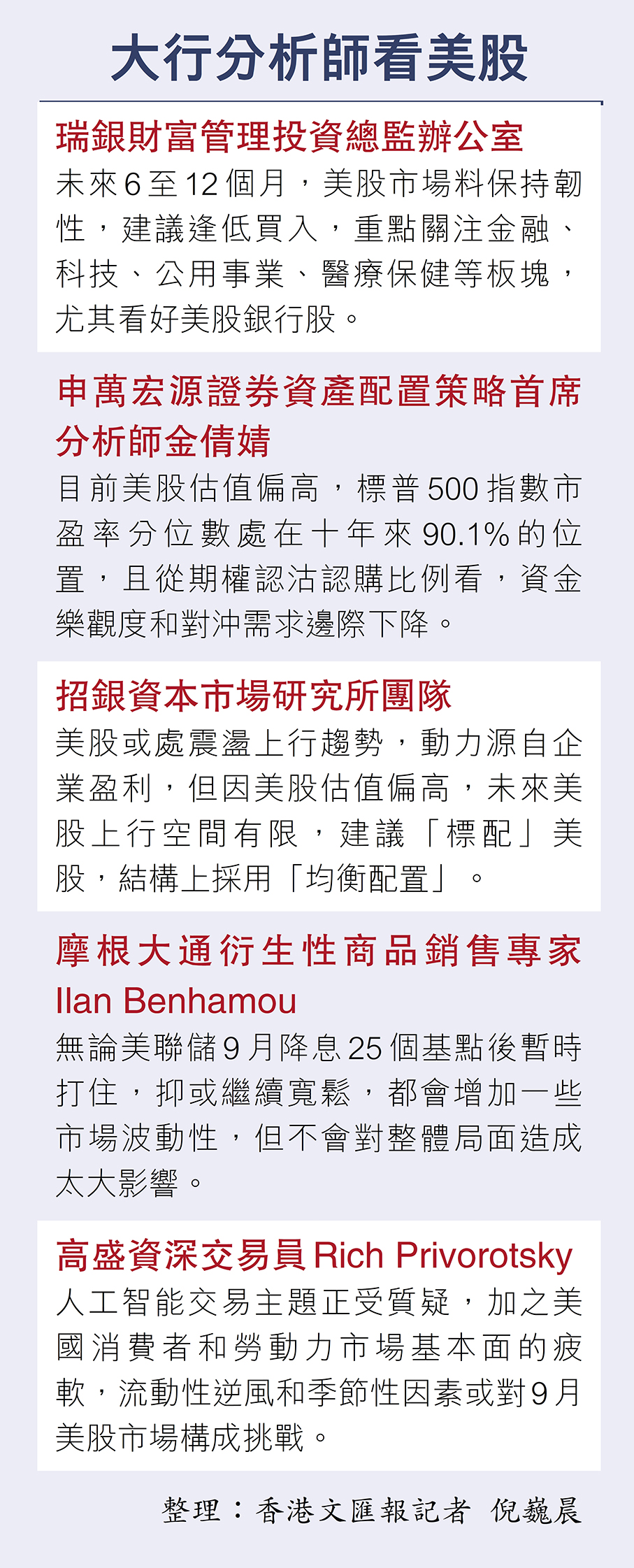

歷史經驗看,美聯儲「軟着陸式降息」利於股市。瑞銀財富管理投資總監辦公室(CIO)指出,儘管美股周期股盈利增長冷熱不均,但聯儲局貨幣政策從「限制性」轉向「中性」,料有助於延長「牛市」。具體看,周期股中的「高beta(波幅高於大市)」和較低質量板塊(含小盤股)或仍有表現空間,標指今年底有望進一步走升至6,600點,並有望在明年6月升見6,800點。

美股情緒方面,申萬宏源證券資產配置策略首席分析師金倩婧表示,美聯儲主席鮑威爾近期政策表述「偏鴿」,並坦誠「通脹風險偏上行、就業風險偏下行」,使得市場對短期美國快速降息的預期得到修正。她續稱,本周初美股散戶看漲比例為30.84%,按周提升0.96個百分點。不過,市盈率分位數角度看,目前美股估值偏高,標指市盈率分位數處在十年來90.1%的位置,且從期權認沽認購比例看,資金樂觀度和對沖需求邊際下降。

科技股遭拋售 市場謹慎

隨着美聯儲9月降息預期的持續升溫,美股上漲行情開始擴散。8月景順標普500等權重ETF上漲2.7%,連續四個月上漲,錄2021年5月以來最長連漲紀錄,表明小盤和中盤股均跟漲大盤股,但科技股拋售現象令市場心態趨於謹慎。

展望後市,招銀資本市場研究所團隊稱,美國通脹數據的上升引發市場憂慮,美股零售公司財報亦喜憂參半,「美股或處在震盪上行趨勢,其上行動力源自企業盈利」。不過,當前美股估值偏高,加之後續估值恐難提升,未來美股上行空間有限。策略上,建議維持對美股的「標配」,並在結構上採用「均衡配置」。鑑於現時美股科技板塊估值已在高位,投資者不妨待其估值回落後再加大對科技板塊的配置力度。

摩根大通衍生性商品銷售專家Ilan Benhamou認為,美股敘事角度看,從大型科技股轉向價值股,比美聯儲政策更重要,「即使美聯儲加息過程中,市場依然蓬勃發展」。他在報告中寫道:「無論美聯儲9月降息25個基點後暫時打住,抑或繼續寬鬆,都會增加一些市場波動性,但不會對整體局面造成太大影響。」

金融科技醫療保健股值博

瑞銀CIO團隊表示,繼續對美股布局持「精選立場」。考慮到美聯儲政策寬鬆,以及強勁的資本支出,未來6至12個月,美股市場料保持韌性,建議逢低買入。策略方面,對美股配置不足的投資者可分批布局,建議重點關注人工智能、電力、資源、長壽經濟,以及金融、科技、公用事業、醫療保健等板塊,「我們尤其看好估值和基本面具有吸引力的美國金融板塊,特別是銀行股。」