【股市領航】浪潮數字雲服務增長動力足

註冊財務策劃師協會 會長 黃敏碩

中國內地ERP市場向來由外國軟件巨頭壟斷,惟內地屢遭西方國家「卡脖子」後,ERP國產替代已成為國策。浪潮數字企業(0596)為國產ERP龍頭,主要從事管理軟件開發、雲服務業務和物聯網解決方案,具有國資背景,隸屬於山東省國資委。集團近年受惠數字經濟發展和國產替代大潮,其業績大有改善,去年推出企業級PaaS平台浪潮iGIX5.0 ,與新一代大型企業智能雲ERP GS Cloud5.0 ,成功與中國建材(3323)、中國通號(3969) 及東方航空(0670)等大型國企簽約,把握數字經濟和國產替代商機。

集團去年純利增長逾69%至2.02億元(人民幣,下同),期內毛利率提升2.4個百分點,至23.1% ,主要由來自雲服務的收入大幅上升所帶動,期內新簽約的企業,包括中國稀土(0769)、中國國機等央企總部11家,承建25家央企司庫建設,市佔率居先,同時突破貴州茅台(600519.SH)、上海隧道、京能集團等重點客戶。

旗下全線產品完成雲轉型

雲服務是集團近年新增長動力,旗下全線產品皆已完成雲轉型,且作全面升級,去年雲服務業務收入勁升59%,至20億元。該服務因要投入大量研發成本和推廣費用,導致去年雖仍有虧損,惟其大規模投資期經已過去,虧損不斷收窄,去年雲服務業務經營虧損縮減至約5,600萬元,按年減虧57.8%,市場預期今年有望轉虧為盈。至於物聯網解決方案業務,去年收入增長11.1%至38.29億元,旗下物聯網平台已廣泛應用於特變電工、廣州自來水、中儲糧、山東能源等大型企業客戶。

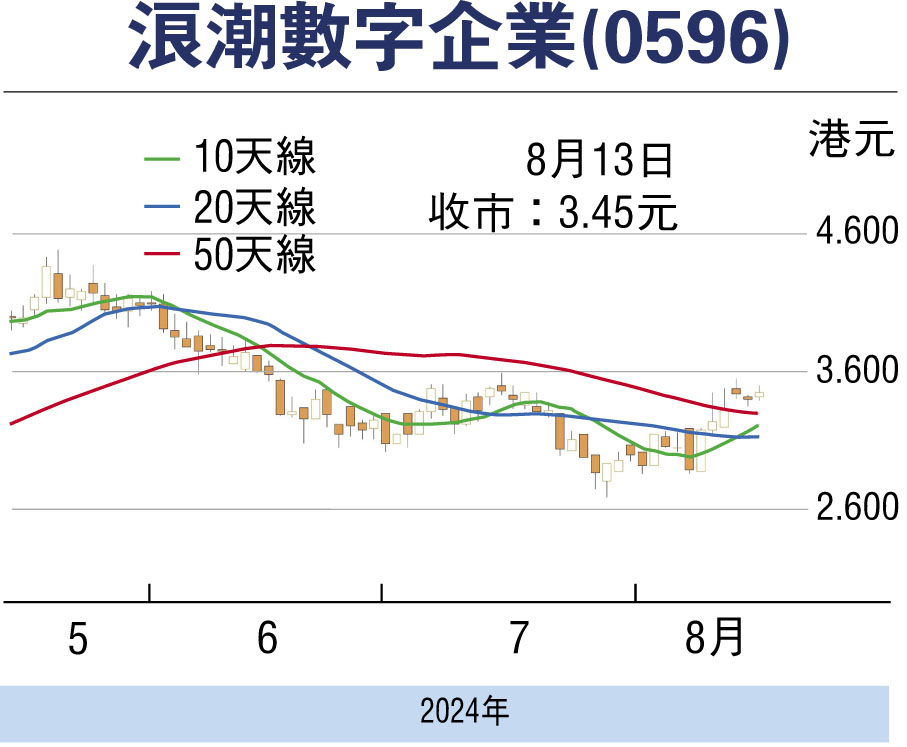

此外集團年初宣布股權激勵計劃,有助激發管理層及核心業務骨幹積極性,有利其長期價值的實現。隨着數字經濟發展方興未艾,國產替代不可逆轉,配合其強大競爭力及國資背景,預期今年可維持快速增長,建議可於3.3元(港元,下同)以下收集,上望3.8元目標,跌穿3元止蝕。(筆者為證監會持牌人士,本人及/或有聯繫者沒有於以上發行人或新上市申請人擁有財務權益)

本版文章為作者之個人意見,不代表本報立場。