【股市縱橫】需求旺季紙價升 理文造紙走強

韋 君

港股昨反彈近1%扳上17,900水平,受到四季度需求轉旺帶動紙價上升,紙業板塊造好,理文造紙(2314)升逾1%,呈現低位走強之勢。集團從事生產及貿易原紙、木漿及衞生紙產品,主打生產包裝用牛皮箱板紙及瓦楞芯紙,分別在廣東東莞、江蘇常熟、重慶永川、廣西梧州、越南設有造紙廠。目前擁有5家造紙工廠,3家生活用紙工廠和1家造漿廠。

根據卓創資訊數據,11月初內地部分紙廠已上調了一輪文化紙出廠價格,企業價格層面續漲幅度在200元/噸至400元(人民幣,下同)/噸不等。如文化紙龍頭公司晨鳴紙業(1812)再發漲價函,宣布11月20日起,晨鳴文化紙系列產品價格上調200元/噸。

東興證券報告認為,展望四季度,行業需求在部分旺季效應和整體經濟企穩下仍有支撐,四季度紙價預計按季提升。綜合來看四季度造紙板塊業績仍有望實現按季改善。事實上,內地多家紙企在7月底已將銅版紙提價200元/噸,反映紙業需求持續上升支撐紙價上揚。

理文造紙今年6月底止中期業績,營業額122.07億元(港元,下同),按年跌20.1%。純利3.08億元,按年跌61.4%;每股盈利7.15仙。派中期息2.5仙(已除淨),上年同期派6.5仙。期內,集團總銷售量為302萬噸,產品平均每噸淨利潤為119元。上半年整體毛利減少40.9%至9.8億元,毛利率下降2.8個百分點至8%。

期內,包裝紙營業額97.63億元,按年跌25.2%,佔總營業額80%,分部盈利減少51.2%至2.98億元。衞生紙營業額增加14.7%至23.05億元,佔總營業額18.9%,分部盈利則下跌24%至2.17億元。木漿營業額下降35.4%至1.4億元,分部盈利減少80.2%至1,195萬元。

行業盈利改善 前景樂觀

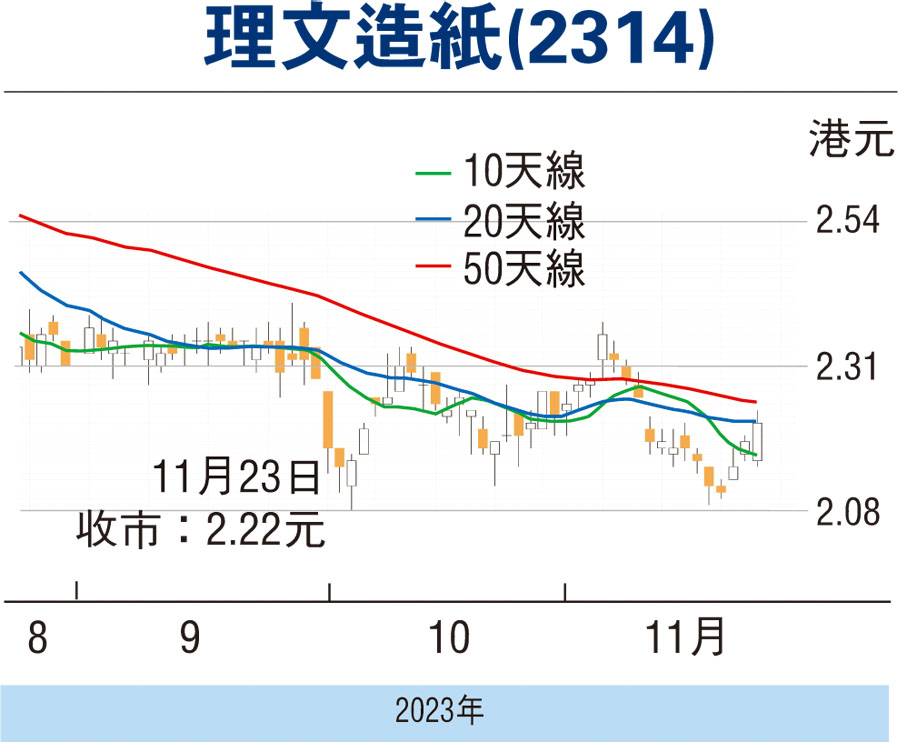

可以預期,在下半年紙價連番上升下,行業盈利改善前景樂觀。理文造紙昨收報2.22元,升3仙或1.37%,成交268萬元。現價預測市盈率11倍,市賬率0.36倍,估值不貴。股價繼重上10天線後,再升上20天線水平,而50天線在2.25元,在紙價上升及大市氛圍改善下,可望升越50天線後,反覆上試2.80元水平,可順勢跟進,跌穿2元關止蝕。

本版文章為作者之個人意見,不代表本報立場。