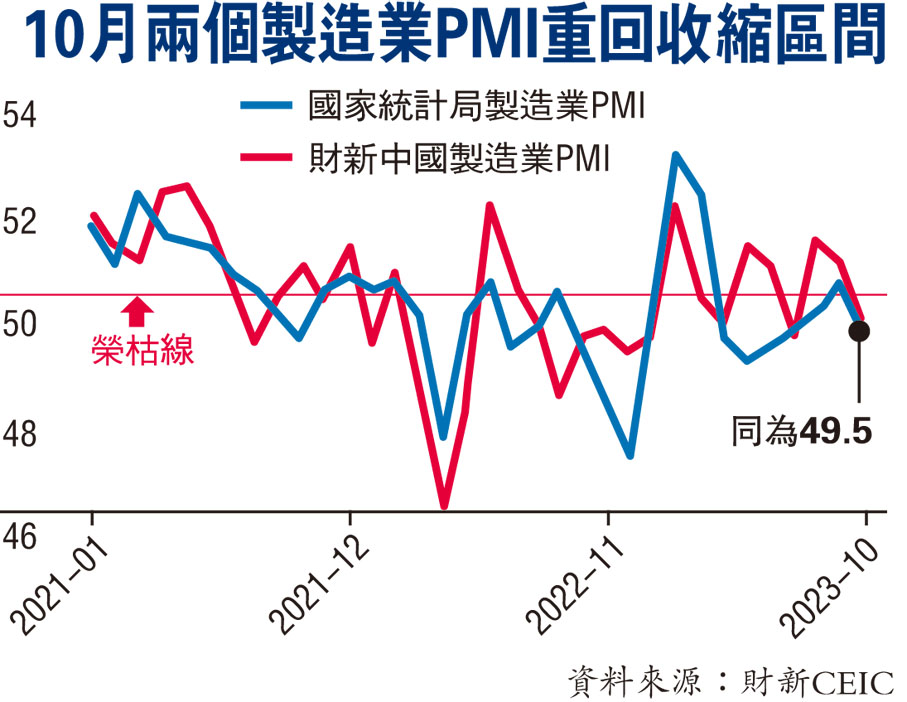

10月財新中國製造業PMI重陷收縮 經濟恢復基礎未穩固 政策仍需發力

最新公布的10月財新中國製造業採購經理指數(PMI)回落至49.5,較9月下降1.1個百分點,低於預期值50.8及前值50.6,重回收縮區間。專家指出,10月製造業景氣度不高,內需維持擴張態勢但速度漸緩,供給、就業、外需均現不同程度下降。三季度經濟出現築底回升跡象,但目前經濟恢復基礎仍不穩固。◆香港文匯報記者 海巖 北京報道

這一走勢與官方PMI數據一致,均顯示中國製造業景氣水平有所回落。國家統計局周二公布的10月製造業PMI為49.5,較9月回落0.7個百分點,亦落至榮枯線下。有市場分析指出,10月為傳統淡季,十一假期前需求提前釋放,長假顯著降低當月工作日數量,過去三年(2020-2022年)10月製造業PMI平均環比回落0.5個百分點。

財新稱,10月中國製造業需求連續第三個月擴張,但外需疲弱導致製造業企業減少供給,製造業景氣度回落。分項指標看,10月製造業需求緩慢擴張、供給收縮。製造業新訂單指數連續第三個月位於擴張區間,但增幅放緩,顯示需求擴張速度減緩。新出口訂單指數仍然低於榮枯線,企業普遍表示,全球經濟疲軟疊加高物價,導致海外市場銷售受挫,製造業企業相應減少供給,生產指數降至榮枯線以下。

外需疲弱 企業提價空間有限

市場景氣度走弱,加上削減成本的需要,製造業企業繼續選擇減少用工,就業指數過去八個月內第七次錄得收縮區間。據調查企業反映,消費品、投資品、中間品生產企業用工情況均有所惡化。

產量下降、客戶需求相對低迷,企業採購量下降,因此原材料庫存有所減少。由於銷售不及預期以及發貨付運延誤,產成品庫存顯著增加。此外,10月製造業購進價格指數和出廠價格指數雙雙位於擴張區間,但加價幅度不大。成本端壓力的增加來自原材料和原油價格的上漲;銷售價格上漲更多來自成本的傳導,考慮到市場需求仍較薄弱,企業提價空間有限。另外,企業家樂觀情緒繼續下探。10月,製造業生產經營預期指數在擴張區間下降至去年10月以來新低,受訪者對未來一年全球經濟前景較為擔憂。

服務消費等顯示出一定韌性

財新智庫高級經濟學家王喆表示,三季度多項經濟數據好於市場預期,消費尤其是服務消費顯示出一定韌性,經濟現築底回升跡象。但目前經濟恢復基礎仍不穩固,需求偏弱,內外部不確定因素較多,預期仍較為疲弱。政策層面,在前期多項促消費、擴投資、穩預期政策基礎上,中央日前決定增發1萬億元人民幣國債,用於支持災後重建和提升防災減災救災能力。這部分基礎設施建設投資將有助於穩經濟大盤,但對於居民收入增加以及就業和預期改善的傳導效應還需進一步觀察。

今年三季度,在暑期消費的帶動下,內地經濟同比增速超預期達到4.9%,前三季度同比增速為5.2%,市場普遍預計今年實現5%左右的增長目標難度不大。不過,目前經濟企穩的基礎仍不牢固。中國物流與採購聯合會的調查顯示,部分受季節因素影響,10月反映市場需求不足的製造業企業佔比在連降三月後再度上升;房地產行業起色不大,10月與房地產相關的房屋建築業商務活動指數大幅回落;近期一系列政策對企業經營狀況的改善,仍待觀察。專家認為,今年四季度,受基數走低影響,經濟同比增長有望改善,但經濟修復仍面臨挑戰,政策仍需發力。