【股市縱橫】菜鳥上市效應 嘉里物流估值回升

韋 君

阿里巴巴(9988)分拆六板塊中的物流網絡公司菜鳥股份日前申請在港交所(0388)上市,帶動物流板塊近期顯著回升,嘉里物流(0636)昨回調3%,有利收集。嘉里物流由嘉里建設(0683)於2013年分拆上市,於2021年9月「拱讓」控股權予順豐控股(002532.SZ),目前持股51.52%;嘉里建設仍持股權20.84%。

集團主要從事綜合物流及國際貨運業務,在亞洲、澳洲、歐洲及南北美洲的35個國家及地區設有逾400個網點,為最早拓展「一帶一路」物流商之一。今年加大投資泰國快遞業務,並擴展東南亞市場。

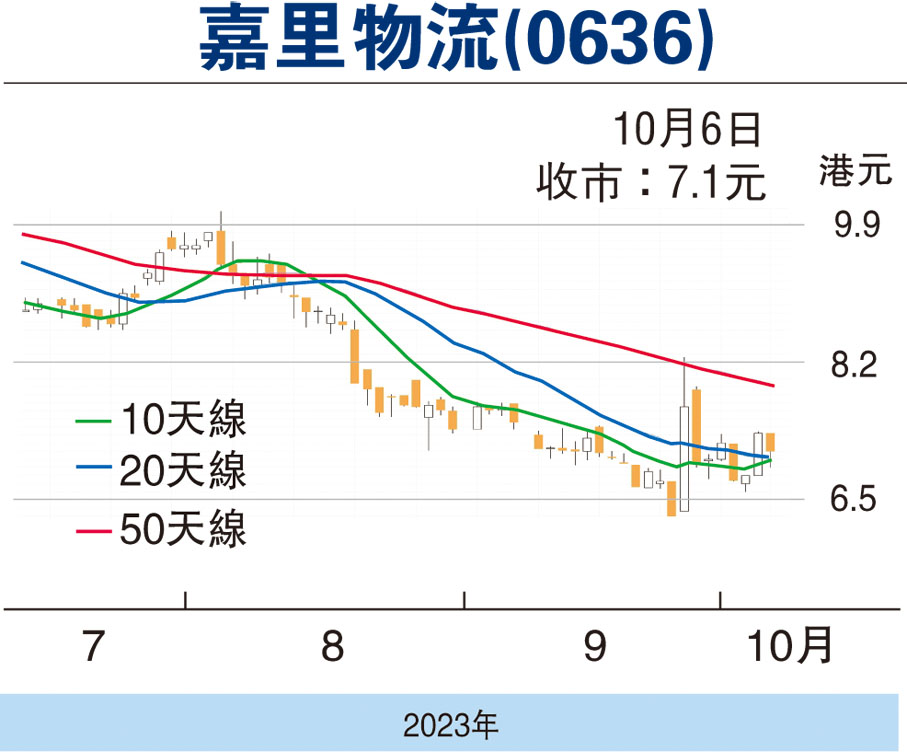

嘉里物流今年6月底止中期業績 ,營業額下降47.3%至253.15億元,股東應佔溢利下跌84.5%至3.68億元。每股盈利0.2元,派中期息9仙(已除淨)。整體毛利減少59.7%至21.29億元,毛利率下跌2.6個百分點至8.4%。集團在8月底公布中期業績前後,股價已由8.80元插落至6.30元52周低位始喘定,直至近日菜鳥申請上市的消息在機構投資者中傳播後,炒估值回升成為推動力。

阿里巴巴9月26日宣布菜鳥股份已申請在港交所上市,這是阿里巴巴「1+6+N」分拆後,第一家衝向IPO的公司,市場估值逾千億元,對業務架構相近且具規模的嘉里物流市值僅百多億而言,形成炒估值回升的誘因。果然,翌日嘉里物流股價暴升21.4%,衝上7.65元報收,機構投資者買盤成主導,而北水也連續多天增持。

多家大行予目標價9元

另一方面,多家大行在嘉里物流中績公布後發表報告,對其全年度的盈利預測由8億至10.3億元,如中國國際金融預測為8億元(目標價9元)、滙豐研究預測8.98億元(目標價9元)、星展唯高達預測10.37億元(目標價10.50元)、摩根大通預測8.4億元(目標價9元)等,相較於集團上半年盈利3.68億元,明顯看好下半年盈利大幅回升。

以上述大行對集團全年盈利預估,現價預測市盈利約13倍至15倍。花旗發表報告指出,看好公司專注於跨太平洋航線下在貨運代理行業的穩固地位,而順豐收購公司業務的好處可能會逐漸呈現,首予目標價9元。

嘉里物流昨日收報7.10元,跌0.22元或3%,成交303萬元。現價市賬率0.7倍,市值128.33億元,估值不貴,預期菜鳥12月招股前,嘉里物流續受菜鳥定價水平有炒作空間,可望反覆向9元推進,投資者可利用回調吸納,跌穿6.30元止蝕。

本版文章為作者之個人意見,不代表本報立場。