股市領航:中芯國際受惠內地半導體發展 現價可吼

潘鐵珊 香港股票分析師協會副主席

中芯國際(0981)截至去年12月31日止的全年業績,受惠於晶圓付運量增加及平均售價上升,錄得收入72.7億美元,比2021年同期增加33.6%;而集團擁有人應佔綜合收益總額則同比微升0.8%至17.6億美元,毛利率增長到 38% ,為創歷史新高及年度最佳。先進工藝第二代平台穩步推進,目前處於客戶產品驗證階段。提高研發成本有助集團加快技術發展,提升競爭力。

積極擴大產能規模

憑藉集團加速創新及發展,開發出有分量的技術平台。技術研發的投資作為集團未來發展的驅動力,集團積極擴大產能規模,提升在多種技術節點、多個工藝平台的集成電路晶圓的代工能力。基於全世界有許多不確定的因素,但人工智能、物聯網等新業態、新模式和新應用的興起,消費群體對遠程辦公及教學,和數據中心的需求均有所提升,亦帶動芯片需求量。

先進工藝第一代技術量產順利,與國內及國際客戶繼續開展新的試產項目。先進工藝第二代平台穩步推進,目前處於客戶產品驗證階段。

集團着眼國際化營運及產業鏈布局,在美國、歐洲、日本和中國台灣設立了市場推廣辦公室,服務基地與運營網絡輻射全球,亦重視與集成電路產業鏈的上下游企業的合作。除了能更快速應對客戶需求外,亦能有效拓展市場。而另一方面,提高研發成本有助集團加快技術發展,提升競爭力。中國在半導體領域上亦加快步伐追趕以推動持續發展,故看好集團的後續發展。

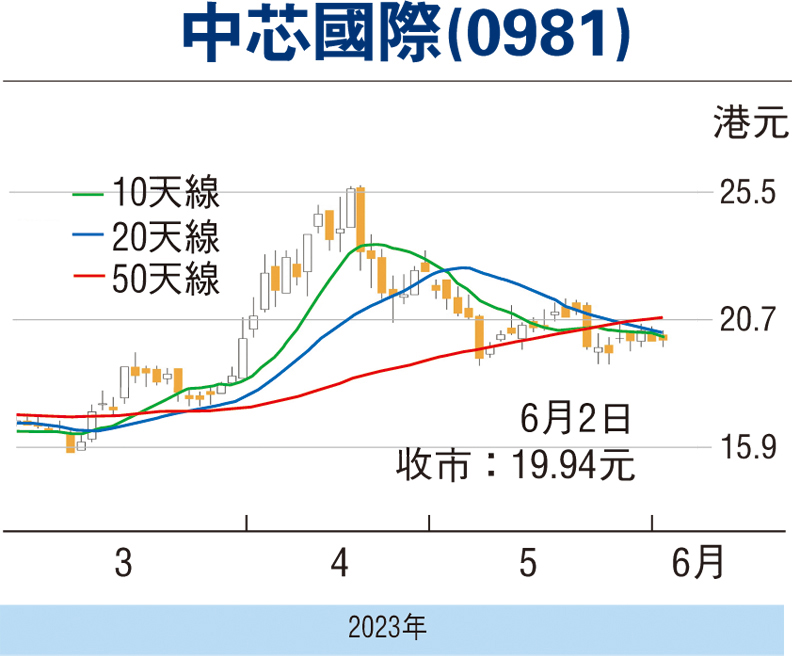

筆者認為,可考慮於現價買入,上望23元,跌穿18元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)