經濟把脈/需求端改善 出現「流動性陷阱」幾率低\中信証券固定收益首席研究員 明 明

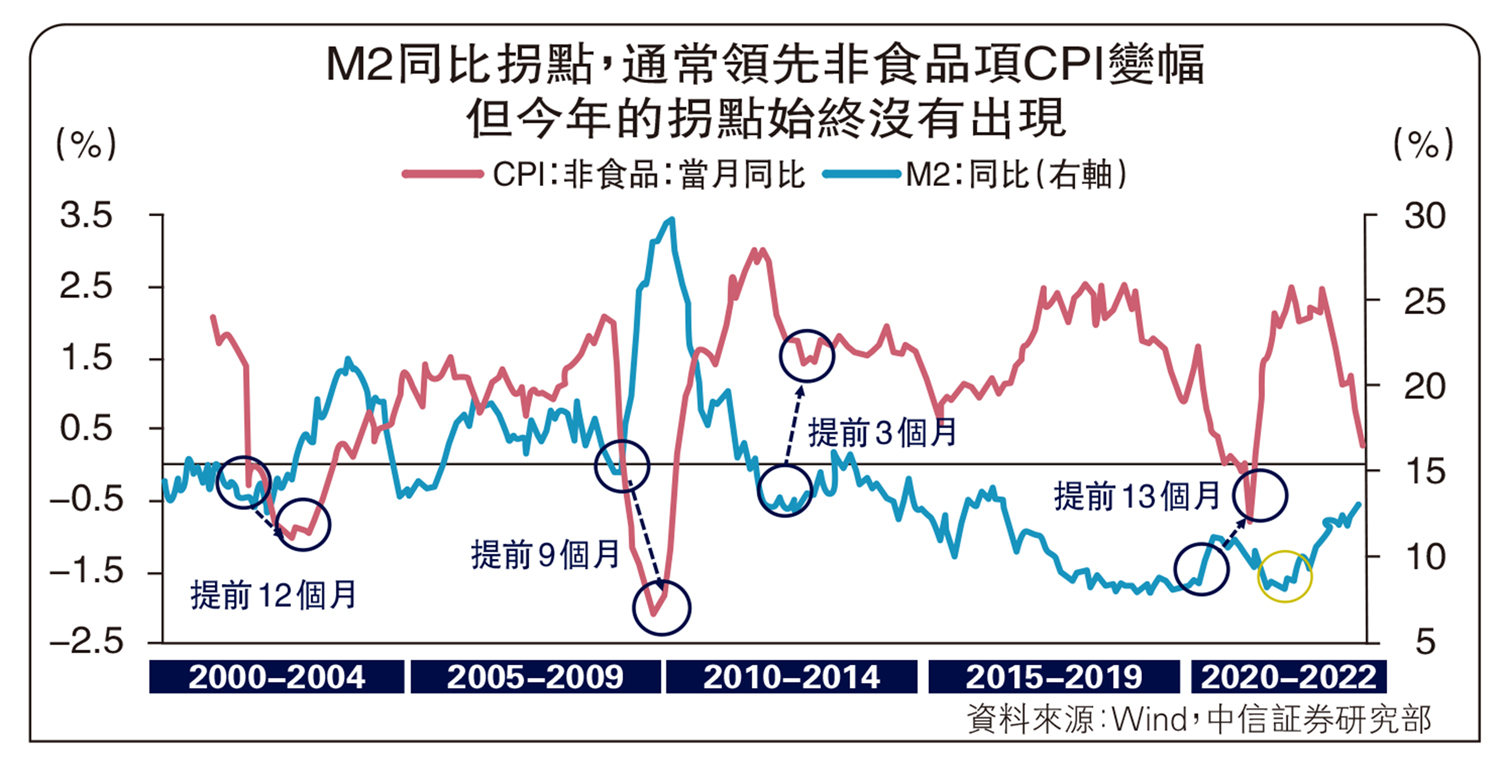

貨幣供給高增而通縮壓力顯現,中國是否正在滑向流動性陷阱?上周3月通脹數據和金融數據落地,消費物價指數(CPI)同比錄得0.7%,而生產物價指數(PPI)同比錄得-2.5%,通縮壓力較上月進一步抬升。與之相對,3月金融數據超預期好轉,新增信貸高達3.89萬億元(人民幣,下同),M2(廣義貨幣供應)同比增速錄得12.7%,仍處於2016年5月以來的相對高位。回顧今年一季度通脹和金融數據走勢,貨幣供給保持高增而通縮壓力反而顯現,防疫優化落地後總需求回升緩慢,非食品項CPI同比回升拐點遲遲沒有出現,市場擔憂中國經濟面臨滑入「流動性陷阱」的風險。

人行政策利率具有調整空間

何為流動性陷阱?簡而言之,流動性陷阱意味着,極低利率環境中貨幣增加對總需求的刺激作用失效。這一概念最早由凱恩斯提出,當利率降至低無可低時,在流動性偏好作用下貨幣需求彈性變為無限大,公眾寧願以現金而非債券形式持有財富,此時增加貨幣供給無法有效調整利率水平。

筆者認為,一季度的經濟指標修復與通脹走勢背離主要有三個原因:信貸擴張提供貨幣增量並未流向消費和投資領域;生產端回暖節奏快於需求端;居民端擴表意願結構性偏弱。然而,在利率環境、貨幣政策有效性方面,當下宏觀環境與流動性陷阱並不一致。

首先,中國政策利率仍有較多調整空間,並非處於「極低利率階段」。流動性陷阱的外在表現是短期名義利率為0或接近0,而中國貨幣政策長期維持穩健基調,當下2.75%的MLF(中期借貸便利)利率仍有較多的調整空間。日本在1990至1995年、美國和歐盟在次貸危機後都經歷了快速大幅降息的過程,且市場利率長期停留在極低水平,為流動性陷阱的產生提供了客觀條件。中國無論是當下以DR007(以利率債為質押的7天期回購利率)為代表的短端資金利率圍繞2%的7天逆回購利率波動,而10年期國債收益率仍維持在2.8%以上,並不符合流動性陷阱「極低利率環境」的前提。

「寬貨幣」有效刺激經濟

其次,中國寬貨幣工具對實體經濟的刺激仍然有效。流動性陷阱本質為央行「寬貨幣」政策對經濟增長的刺激無效,但2022年以來的幾輪總量與結構寬貨幣發力均存在一定成效。總量上,2022年至今三次降準、兩次降息、三次5年期LPR(基礎貸款利率)下調大幅調降了實體經濟的融資成本,而在「第二支箭」民企融資支持工具、金融16條等寬信用政策工具刺激下企業端信貸需求也持續回暖,供給端開工情緒回暖而上游工業品漲價動能較強。當下的問題是貨幣工具從供給向需求端傳導路徑的通暢程度。從2023年一季度金融數據來看,M2-M1同比剪刀差走闊、CPI同比持續收縮,表明從信貸到消費和投資的渠道存在阻礙。

豬肉蔬菜價格續走低

再次,中國通縮壓力抬升原因存在較多層次,總需求偏弱僅為原因之一。2023年以來,中國CPI同比持續回踩而PPI同比持續通縮並非單一因素導致,除去總需求修復節奏不及總供給導致的非食品項與核心CPI漲價壓力較低外,豬肉蔬菜價格持續走低引起的食品項通縮,國際油價低位震盪,以及基數效應導致PPI同比難以回正也是重要原因。從食品項來看,蔬菜價格走勢遵循季節性規律,而4月來豬價下行放緩也意味着後續食品項降價壓力可能會邊際減輕。PPI同比通縮中基數效應是主要原因,而國際油價低位運行主導的輸入型通縮對中國經濟修復影響相對有限,而上游有色、黑金等工業品持續環比漲價意味着,生產端開工情緒好轉將對PPI環比存在一定支撐。總體而言,總需求弱修復並非中國影響物價的唯一主線。

乘用車銷售已回升

需求側預期改善需要時間,而中期視角上中國經濟陷入流動性陷阱的風險相對較低。無論是CPI非食品項漲價動能較弱,還是PPI上游工業品漲價節奏快於下游,都指向了當下國內需求弱修復的格局。2022年疫情擾動下居民端面臨失業、可支配收入下降的問題,儘管2023年防疫優化措施全面落地而疫情衝擊消退,但這類問題長尾影響並未快速消除。但在經濟穩步修復的大趨勢下,需求側的改善也在逐步顯現。高頻數據方面30大中城市商品房成交面積已經回升至往年同期的新高,乘用車銷量也延續抬升,可見需求側改善是漸進式的過程,需要更多時間顯現。綜上所述,中期視角上中國陷入流動性陷阱的可能性相對有限。