【股市縱橫】分拆智慧農機 濰柴動力走強

韋 君

內地正大力推進智能裝備製造,並積極推動農業向智能機械化發展。剛宣布建議分拆農業裝備上市的濰柴動力(2338)在昨日跌市中造好,反映投資者看好其裝備製造前景,續可看高一線。濰柴動力為山東國企,在港上市19年,並在深交所上市。集團主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件、進出口和叉車及倉庫技術服務。

濰柴動力A股(000338.SZ)向深交所申請分拆上市的申請取得重大發展。深交所上周網站顯示,濰柴雷沃智慧農業科技股份有限公司創業板IPO申報材料被受理,此次擬發行不超過38,192.10萬股,擬募集資金50億元(人民幣,下同),用於大中馬力高端拖拉機智能化工廠、智慧農業(iFarming)開發等多個項目。濰柴雷沃為濰柴動力控股子公司,直接持股比例為61.098%。濰柴動力表示,分拆濰柴雷沃至創業板上市,是為了做強做大高端農業裝備業務,加快濰柴雷沃智慧農業戰略落地,打造全球智慧農業科技產業領先品牌。

濰柴雷沃成立於2004年9月,公司位於濰坊市坊子區,拖拉機和收穫機械為濰柴雷沃核心業務,其輪式谷物收穫機械連續近二十年國內佔有率排名第一。濰柴推進分拆只用了7個月的時間便獲得受理,反映其配合國策獲得支持。農業農村部在去年1月發布《「十四五」全國農業機械化發展規劃》,明確提出到2025年,全國農機總動力穩定在11億千瓦左右,農機具配置結構趨於合理,農機作業條件顯著改善,全國農作物耕種收綜合機械化率達到75%。這意味着農業裝備行業發展有望提速。另一方面,重卡更換需求在今年2月將逐步提升,海外市場特別是中束市場訂單增長,有利行業復甦。

瑞信看好重卡車增長

瑞信上周發表報告,調升濰柴動力由「中性」至「跑贏大市」 ,以現金流貼現率計,H股目標價由8.5元(港元,下同)上調至14.4元,相當於預測今年市賬率1.43倍。同時將今明兩年盈利預測分別上調7%和5%,預計今年至後年各年內地重型卡車銷售額將按年分別增長21%、17%、16%。

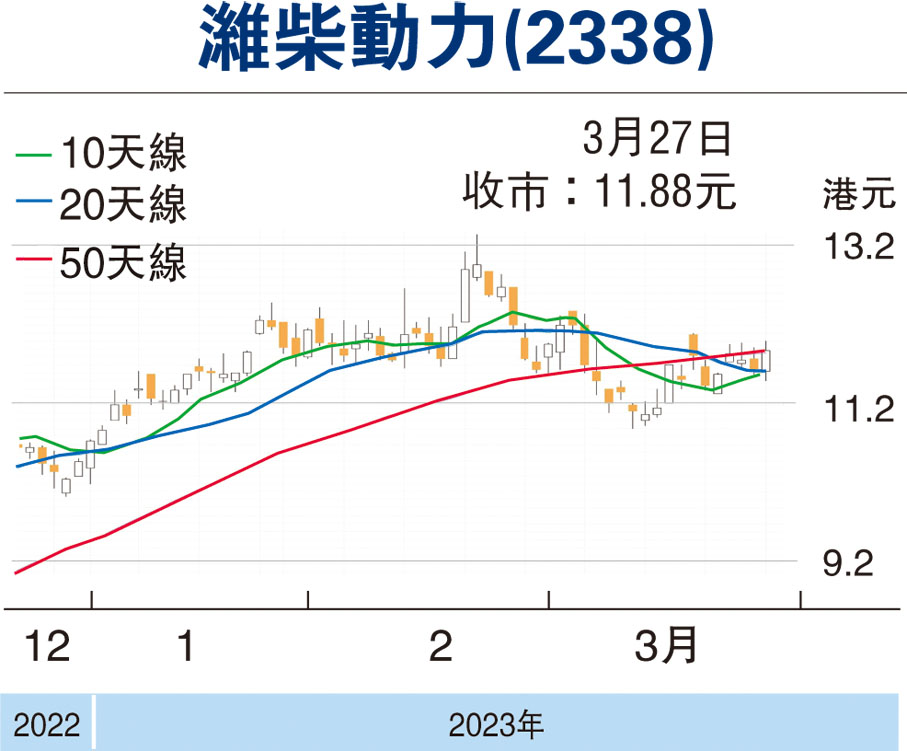

濰柴動力昨收報11.88元,升2.2%,成交7,350萬元。現價預測市盈率17倍,市賬率1.19倍,分拆上市有利提升估值,伺機吸納,上望14元。

本版文章為作者之個人意見,不代表本報立場。