精明選購/為扣稅買「自願醫保」 隨時得不償失

電子生活資訊媒體生活易(ESDlife)早前發布「港人購買保險意見調查」。據調查發現,33%受訪者未持有醫療保險,而自願醫保計劃(VHIS)普及程度偏低,持有醫療保險計劃的受訪者當中,51%持有的產品並非在「自願醫保」計劃內,且只有37%持有非自願醫保的受訪者,會考慮將現有計劃轉移至自願醫保或額外購買自願醫保。

了解產品保障範圍

是次調查結果顯示,不少受訪者仍缺乏周全醫療保障,或因未意識到醫療保險的重要性;更揭示自願醫保計劃的普及程度偏低,原因可能是港人對自願醫保認知不足,如未知可「轉會」或未懂得利用自願醫保配合現有醫保,以獲全面保障。

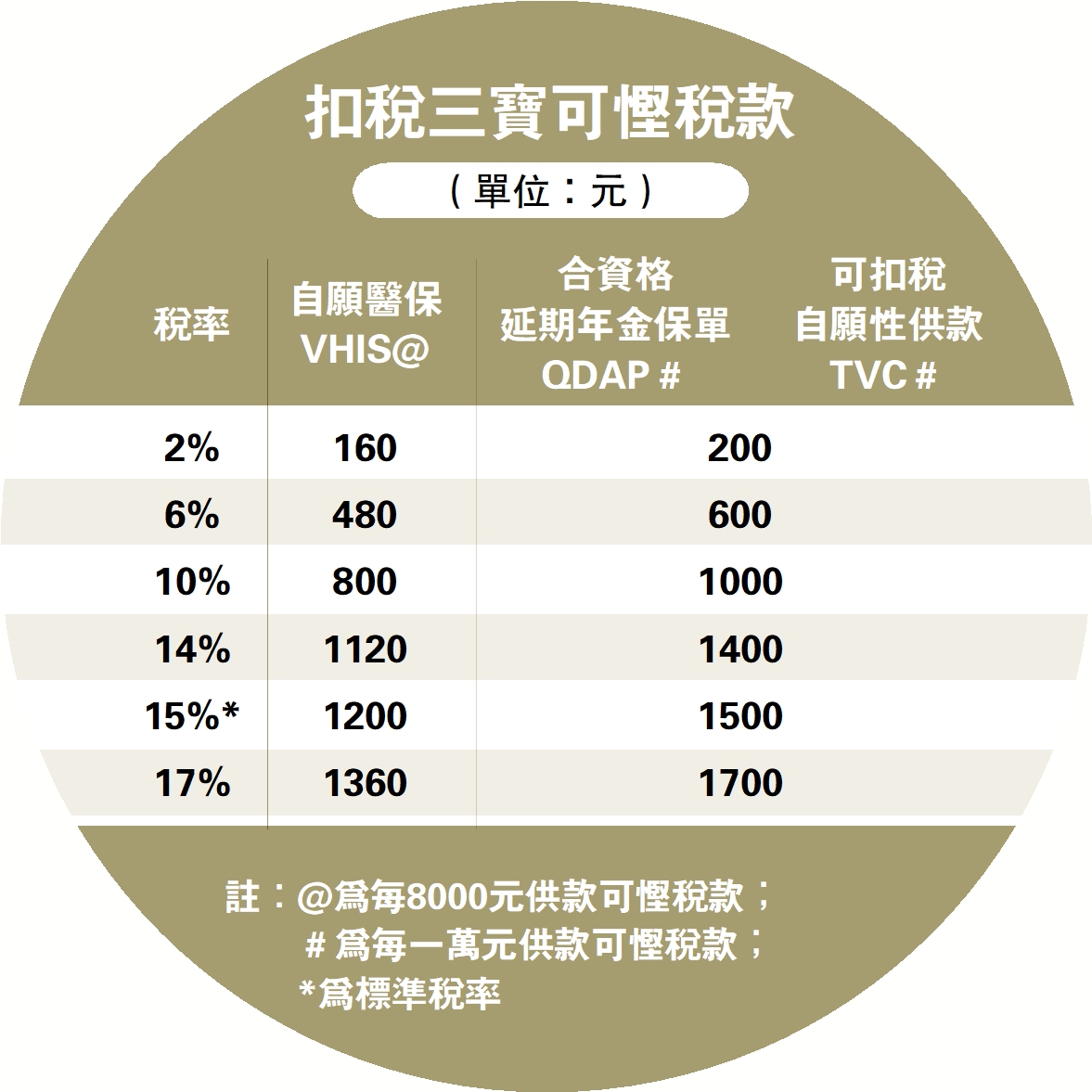

調查結果顯示,最多受訪者因「稅務扣減優惠」而選擇自願醫保計劃。事實上,稅務扣減優惠實際可節省的金額,未必及長遠保費便宜,如以投保人希望購買一份可充分扣稅的自願醫保為例(全年實際支付保費8000元,全數為合資格作稅務扣除的保費),假設稅率為17%,扣稅1360元後的全年最終支出將為6640元。

但如投保人選購市場上其他保費較便宜,又適合自己的自願醫保,全年實際支付保費如為3000元,扣稅510元後的全年最終支出為2490元,兩者每年相差達4000多元。

綜合調查結果,消費者應先行比較及了解不同醫保的保障內容,而自願醫保擁多項標準化的特點,自行比較後再因應自己的實際需要選擇保單,除了可避免浪費無謂保費開支外,更可周全地解決疾病帶來的風險,消除潛在醫療負擔及壓力。